Сегодня граждане России (и не только) нередко оформляют займы в банках на разные цели. Долг необходимо регулярно покрывать через выплату определённых сумм. Бывает, что на каком-то отрезке времени обыватель испытывает финансовые трудности. Тогда встаёт вопрос: возможна ли отсрочка платежа по кредиту? Разберём тему в статье.

Содержание

Что говорит закон?

Чтобы не иметь дел с такими рисками, как привлечение к разрешению вопроса коллекторских агентств или лишение оформленного в залог имущества, заёмщик может сам – официально – обратиться к кредитору с просьбой о перенесении сроков выплаты задолженности. Это и разгрузит кредитных специалистов, и исключит возникновение напряжённости между должником и займодателем.

Суть в том, что банк предоставляет клиенту кредитные каникулы – время на исправление своей финансовой ситуации. В норме это позволяет сохранить возможность покрытия долга гражданином в будущем.

Сама возможность изменения условий кредитования закреплена законодательно:

- Гражданский кодекс Российской Федерации – статьи 450 и 451;

- Федеральный закон №353 “О потребительском кредите”.

В целом, закон гласит, что любой гражданин имеет право обратиться в банк за отсрочкой по займу раз в год.

Основные причины отсрочки

Рассмотрим основные законные основания для получения льготы, которые встречаются регулярно в практике сотрудничества банков и их клиентов.

Беременность

Больничный по беременности и родам обычно предоставляется на 140 дней. Это стандартный срок. В течение данного промежутка времени женщина, как правило, не получает каждый месяц пособие.

Для получения отсрочки в таком случае к заявлению в банк необходимо прикрепить копию своего больничного и справку о текущем состоянии здоровья. В тексте обращения следует отметить, что положение исключает трудовую деятельность.

Выплаты должны приостановить до момента начисления соцпособий на ребёнка. Стандартно банковские компании дают два месяца.

Рождение ребёнка

Логичное продолжение предыдущей ситуации. Здесь уже вместе с заявлением нужно подать свидетельство о рождении ребёнка.

В обращении обязательно прописываются источники денежных средств, за счёт которых будет покрываться займ в перспективе. Банк должен быть уверен в том, что мать платёжеспособна в будущем, иначе отсрочку не дадут.

Потеря работы

Здесь важен нюанс: заёмщик должен лишиться работы не по своей вине. Причинами могут выступать сокращение штата, ликвидация организации, истечение срока трудового соглашения и пр.

К заявлению прилагаются:

- приказ об увольнении;

- 2-НДФЛ;

- копия паспорта.

Чаще всего отсрочку дают на 2-3 месяца. Считается, что этого времени хватает, чтобы найти новую работу.

Состояние здоровья

В данном вопросе речь может идти как о временных проблемах, так и о глобальных сложностях.

В заявлении должник обязан указать, на какой период он утратил трудоспособность. Как доказательство, прикладываются медицинские справки – они должны подтверждать, что человек сможет вернуться к выплатам через 3 месяца (или меньше).

Когда проблема глубже, и клиент стоит перед вопросом присвоения ему инвалидности, следует основательно проанализировать текущее финансовое положение. В частности, нужно понять, реально ли в относительно небольшие сроки приступить к погашению кредита? Будут ли на это деньги? Если нет, есть смысл просить не отсрочку, а реструктуризацию задолженности.

Способы перенести сроки выплаты кредитного долга

Чем является отсрочка по платежам по своей сути? Это определённый временной промежуток, на протяжении которого банковский клиент может не оплачивать часть или весь займ целиком. Предоставляется услуга в таких вариантах, как:

- Перенесение оплаты по основной части задолженности. Как понятно из названия, в этом случае тело кредита в течение какого-то времени можно не оплачивать. Фактически, должник покрывает только проценты. Максимум по такой отсрочке – год.

- Перенесение оплаты по процентам. Здесь в сравнении с предыдущим пунктом всё наоборот. Заёмщик оплачивает как раз только тело займа – разумеется, также временно. Способ хорош для тех, кто хочет уменьшить итоговую переплату по ссуде.

- Отсрочка по обеим составным долга. Обычно предоставляется лишь самым надёжным, проверенным клиентам. При этом временное ограничение составляет 3 месяца.

- Пересмотр положений предоставления займа. Это альтернатива первым трём вариантам – чуть более сложная. Подразумевается, что заёмщик составляет и передаёт банковской организации собственный план реструктуризации договора. Тут крайне важны доводы – они должны быть достаточно убедительными и прямо говорить о том, что предлагаемое решение выгодно обеим сторонам.

- Изменение графика выплат. На согласованный период ежемесячные выплаты приостанавливаются. Нюанс состоит в том, что потом клиентом выплачиваются увеличенные суммы.

По истечении времени отсрочки все платежи возобновляются.

Как правило, при таком решении финансовой проблемы итоговая сумма, которую необходимо выплатить, увеличивается. Если это позволит избежать судебных тяжб и банкротства, лучше воспользоваться возможностью.

Примечание 1. Иногда банк специально для клиента изменяет условия погашения долга, но при этом оставляет за ним обязательство выплачивать меньшую сумму каждый месяц. Если потом следуют нарушения, отсрочка отменяется.

Процедура получения отсрочки

Итак, как же оформить отсрочкув банке? Чтобы получить её, нужно должным образом подготовиться – изучить условия, собрать перечень необходимой документации, узнать о том, кому вообще положена такая привилегия.

Разберём эти вопросы.

Заявление

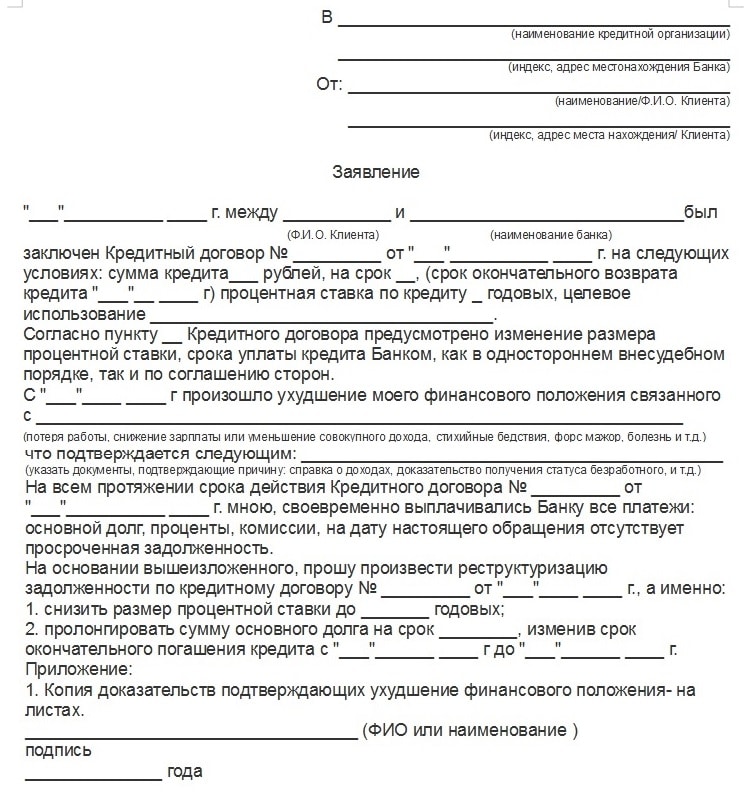

Единого бланка для обращения за отсрочкой не существует. Каждая кредитно-финансовая организация имеет свой образец данного документа. При этом, конечно, всё равно существуют некоторые общие требования по правилам заполнения и внесению нужных сведений.

Ниже можно ознакомиться с типовым бланком заявления.

-

- Заявление на реструктуризацию кредита

Банковские условия

То, каким образом предоставляются кредитные каникулы, также не регламентируется единым порядком. Тут всё зависит от действующего подхода самого банка:

- Рядом банковских компаний принято прописывать условия отсрочки в договоре о кредитовании. В таком случае стороны сделки действуют согласно этим положениям. Указываются максимальные сроки переноса выплат, обстоятельства предоставления услуги и требуемые документы.

- В большинстве случаев право на отсрочку не прописывается в соглашении, а вопрос при необходимости решается персонально с конкретным клиентом. Для такой задачи собирают кредитный комитет, который изучает поданные бумаги, кредитную историю должника и ситуацию, в которой он оказался, – лишь после этого выносится решение.

- Встречаются и такие варианты, когда заёмщику дают возможность выбрать одну из предлагаемых схем реструктуризации займа. Обычно речь идёт о продлении договора, уменьшении ставки по процентам, пересмотре графика выплат и т.д.

Реструктуризация – это мера, применяемая лишь в исключительных ситуациях, когда клиенту приходится тяжело, и дела поправятся нескоро.

Примечание 2. Очень часто банк просто увеличивает период кредитования, но при этом повышает процентную ставку.

Документация

Список первостепенных бумаг:

- копия паспорта;

- справка из Пенсионного фонда РФ (если заёмщик – пенсионер);

- 2-НДФЛ (могут понадобиться и справки на членов семьи, родственников, поручителей);

- трудовая книжка;

- медицинская справка – на случай, если лишение доходов связано с утерей трудоспособности.

Данные пункты являются основными, но банк может запросить и некоторые другие документы – в зависимости от его политики и характера проблемной ситуации.

Кому предоставляется?

На отсрочку могут рассчитывать граждане:

- страдающие тяжёлыми заболеваниями и нуждающиеся в продолжительном лечении;

- временно лишившиеся работы;

- сменившие место своего проживания;

- потерявшие кормильца или оплачивающие лечение родственника;

- попавшие в форс-мажорные обстоятельства (утеря близких, дома и т.д. в результате стихийных бедствий и пр. экстремальных явлений).

Если на работе задерживают зарплату, в банк потребуется принести справку с указанием приблизительной даты начисления.

Примечание 3. Падение уровня ЗП тоже является веским основанием для предоставления отсрочки.

Кому отказывают?

На льготу не может полагаться заёмщик, который уволился со своей работы по собственному желанию и личной инициативе.

Также отказ получит тот, кто:

- уже допускал задержки по выплатам и не предупреждал кредитора о затруднениях;

- игнорировал запросы банковских сотрудников;

- не предоставил убедительных аргументов в пользу отказа от выполнения своих обязательств;

- ранее нарушил условия кредитования;

- оформил займ менее, чем три месяца назад, но уже запрашивает отсрочку.

Указанные положения практически исключают стандартное решение проблемы. Часто остаётся лишь идти путём судебных разбирательств.

Выплаты не заморозили – какие будут последствия?

Если клиент не получил отсрочку, он вынужден будет погашать долг по ранее установленному договором графику. За задержки по выплатам кредитно-финансовое учреждение имеет право начислять пени и штрафы. В кредитную историю при этом вносятся соответствующие сведения.

Когда заёмщик игнорирует ежемесячные платежи на протяжении долгого времени, банк идёт путём судебных разбирательств. Если решение принимается в пользу кредитора, пристав может:

- направить в адрес работодателя должника исполнительный лист, который обяжет удерживать с заработной платы часть задолженности;

- арестовать/заморозить деньги на имеющихся счетах клиента банковской компании;

- продать имущество задолжавшего гражданина – при этом вырученные средства перечисляются займодателю.

Наиболее неприятный сценарий – продажа долга коллекторам. Данные специалисты могут создать очень некомфортные жизненные обстоятельства для горе-заёмщика.

Важные нюансы

Какая бы ни была причина для обращения по отсрочке, банк всегда требует определённую документацию. Например, если заёмщик лишился работы, ему придётся предоставить кредитно-финансовой организации бумагу с указанием причины создавшейся ситуации: это могут быть ликвидация учреждения, сокращение штата, увольнение по решению работодателя или по обоюдному согласию, др.

То, как может разрешить вопрос кредитор, зависит и от причины и срока временной неплатёжеспособности гражданина. Банк не станет воевать из-за краткосрочных задержек – ему категорически не выгодно терять клиента. Тут лучше всего заблаговременно проинформироваться насчёт условий разрешения таких ситуаций. Возможно, кредитное учреждение потребует привлечь поручителей, которые смогут гарантировать выплату займа.

Момент, заслуживающий отдельного упоминания: будет ошибкой пересматривать период кредитования. Если клиент банка получает отсрочку на год, в то время как займ взят на 5 лет, на стопроцентное покрытие долга останется лишь 4 года. Соответственно, придётся каждый месяц потом делать увеличенные платежи.

Многих пользователей банковских услуг интересует вопрос: как получить отсрочку на небольшой промежуток времени? Обычно банк и так даёт такую возможность. Последствий может не быть, если задержать выплату на пять дней. Об опоздании по графику погашения всё равно заёмщика оповещают, но обычно люди отделываются обещаниями внести платёж в ближайшие дни. Плюс такой ситуации в том, что не нужно звонить кредитору и информировать его о задержке. Кроме того, кредитная история никак не меняется, а это тоже значительный нюанс.

Лучше всего, конечно, брать такие суммы в долг, которые Вам посильны. В вопросах кредитования важно определиться, что выгоднее – расплатиться побыстрее с большей финансовой нагрузкой в один отчётный период или покрывать долг дольше, но более комфортными суммами.

Помните, что отсрочка – это уже вариант решения проблемы, близкий к крайним мерам.

Заключение

Возможность получить отсрочку по выплате кредита закреплена законодательно. Каждый гражданин имеет на неё право. Кроме того, банку всё равно выгоднее пойти навстречу клиенту, ведь в противном случае есть риск отданные в заём деньги потерять (например, если будет оформлено банкротство заёмщика) или долго их вымучивать из человека. Правда, стоит помнить, что отсрочить платежи можно только один раз в году.