То, что кредитование сегодня уже является нормой, – не секрет. Граждане часто пользуются кредитными картами, берут займы на те или иные цели. Разнообразие банковских предложений только лишь способствует росту популярности этой услуги. Главный вопрос предлагаемой Вашему вниманию статьи – где выгоднее взять автокредит?

Содержание

Автокредитование

Чем так привлекает граждан автокредит, почему это вид займа так популярен? Чтобы понять это, нужно рассмотреть плюсы и минусы явления.

Достоинства

Первый положительный момент: клиент получает транспортное средство, что называется, “здесь и сейчас”. Нет нужды ожидать какого-то особенного момента. При наличии средств для взноса клиент банка быстро становится автовладельцем.

Второй положительный момент: займ выплачивается небольшими частями в течение относительно продолжительного отрезка времени – это исключает чрезмерную финансовую нагрузку на бюджет обывателя.

Третий положительный момент: заёмщик может улучшить условия по займу, делая его более выгодным. В каждом случае банковская компания подходит к оформлению кредита индивидуально – учитываются такие факторы, как кредитная история, платёжеспособность и возраст потенциального клиента. Серьёзное влияние оказывает стартовый взнос: чем он выше, тем ниже процент.

Недостатки

Отрицательные стороны автокредита:

- увеличение итоговой стоимости транспортного средства (вплоть до 50%-ного);

- обязательность страхования, которое может стоить от 4% до 12% рыночной цены авто;

- сложности со страхованием подержанных автомобилей;

- максимальная сумма займа определяется банком, что иногда делает невозможным приобретение желанного ТС.

Примечание 1. Если уровень ЗП для оформления кредита недостаточный, можно привлекать созаёмщика.

Кроме описанных могут быть и другие нюансы. Зависят они от условий конкретного предложения и самого банка.

Госсубсидирование – в каких банках работает?

Ряд банковских учреждений предоставляет автокредит на условиях государственной поддержки.

В чём суть такой программы? Государство выплачивает кредитно-финансовой организации часть процентов по займу. Речь идёт о ⅔ ставки рефинансирования или 6,67% годовых.

Разумеется, есть свои требования, которым придётся следовать:

- во-первых, купить можно лишь новое легковое авто, которое не находилось в употреблении у частного лица;

- во-вторых, транспорт должен быть или отечественным, или иностранным, но собранным в России.

Другие условия:

- стартовый взнос от 20%;

- сумма кредита – 1 150 000 руб.;

- срок кредитования – 3 года (не больше).

Примеры банков, работающих с программой: ВТБ, Райффайзен, Сетелем Банк, Юникредит, пр.

Чтобы перейти к оформлению займа, нужно для начала посетить официальные ресурсы банковских компаний и изучить имеющиеся предложения (сопутствующие условия, ставки и т.д.). Затем следует подать заявку и ждать решения организации.

Предложения по займу на покупку машины

В Российской Федерации работает больше 1 000 коммерческих банков, однако займы под покупку транспортного средства выдают далеко не все из них. Так, относительно не так давно Сбербанк, ранее имевший свою программу автокредитования, завершил деятельность в данном направлении.

Ниже мы приведём примеры предложений по автокредиту ряда кредитно-финансовых учреждений, чтобы обозначить общую тенденцию по услуге – с одной стороны, а с другой – чтобы обозначить частности.

Итак, самый лучший займ на покупку машины – в каком банке оформить?

ВТБ

Банк предлагает аж четыре программы автокредитования. При этом для каждой из них предусмотрено два варианта – под покупку нового и подержанного автомобиля.

Таблица 1. Опции автокредита от ВТБ.

| Займ для нового ТС | ||||

| Ставка, min, % | Сумма, max, руб. | Стартовый взнос, min, % | Период, max, кол-во лет | |

| ЭкстраЛайт | 3,5 | 5 000 000 | 20 | 5 |

| АвтоРалли | 9,5 | 7 000 000 | 20 | 5 |

| АвтоПривилегия | 8,5 | 7 000 000 | 20 | 7 |

| Автокредит с остаточным платежом | 14,9 | 3 000 000 | 20 | 5 |

| Займ для подержанного ТС | ||||

| Ставка, min, % | Сумма, max, руб. | Стартовый взнос, min, % | Период, max, кол-во лет | |

| ЭкстраЛайт | 5 | 3 000 000 | 20 | 5 |

| АвтоРалли | 8 | 3 000 000 | 0 | 5 |

| АвтоПривилегия | 10,7 | 5 000 000 | 0 | 5 |

| Автокредит с остаточным платежом | 20,9 | 5 000 000 | 20 | 7 |

Мониторить изменения по условиям предложений можно на официальной странице сайта ВТБ.

-

- Страница программы автокредитования на сайте ВТБ

Райффайзенбанк

Предлагаемое РФБ автокредитование по сути является потребительским займом.

Требования к клиенту, который собирается взять автокредит, стандартные:

- возраст от 23 до 67 лет (в моменты предоставления займа и завершения действия соглашения);

- российское гражданство;

- наличие рабочего и личного телефонов.

Примечание 2. Гражданин не должен быть ИП или адвокатом – учредителем адвокатского кабинета, а также собственником бизнеса. Исключение – члены адвокатских коллегий.

Таблица 2. Опции автокредита от Райфайзенбанка.

| Стандартные условия | Зарплатным клиентам | Сотрудникам партнёрских организаций | Клиентам Premium | |

| Период кредитования | 13 мес. – 5 лет | 13 мес. – 5 лет | ||

| Валюта | Российские рубли | Российские рубли | ||

| Процентная ставка с активированной программой Финансовой защиты | 11,99% – первый год

9,99% – второй год и далее |

11,99% – первый год

9,99% – второй год и далее |

||

| Процентная ставка без программы Финансовой защиты | 15,99% | 14,99% | ||

| Сумма займа, min | 90 000 руб. | 250 000 руб. | ||

| Сумма займа, max | 2 000 000 руб. | 5 000 000 руб. | ||

| Активность программы Финансовой защиты | Всё время кредитования | Всё время кредитования | ||

| Пеня при просрочке очередного платежа | 0,1% от суммы просрочки в день | 0,1% от суммы просрочки в день | ||

Страница тарифов с описанием главных условий – здесь.

-

- Условия автокредитов от РФБ. Сайт банка

Россельхозбанк

РСХБ разработал для своих клиентов две программы автокредитования, условия по которым мы сравним ниже.

Таблица 3. Опции автокредита от Россельхозбанка.

| Опции | Кредит на новый автомобиль | Кредит на подержанный автомобиль |

| Категория авто | B, C, D и “Прицеп” | B, C, D и “Прицеп” |

| Сумма займа, max | 3 000 000 | 3 000 000 |

| Валюта | Российские рубли | Российские рубли |

| Стартовый взнос | Не меньше 15% от цены транспортного средства | Не меньше 25% от цены транспортного средства |

| Период кредитования | До 5 лет (включительно) | До 5 лет (включительно) |

| Схема погашения | Каждый месяц – дифференцированный или аннуитетный платёж (по выбору клиента) | Каждый месяц – дифференцированный или аннуитетный платёж (по выбору клиента) |

| Обеспечение по займу | Залог покупаемого авто | Залог покупаемого авто |

| Время рассмотрения заявки | Не более 4-х рабочих дней | Не более 4-х рабочих дней |

| Договор страхования | КАСКО – ущерб, полное разрушение, утрата | КАСКО – ущерб, полное разрушение, утрата |

| Договор личного страхования | По желанию клиента | По желанию клиента |

| Способ выдачи кредита | Безналичный перевод | Безналичный перевод |

| Возможность заблаговременного покрытия задолженности | В наличии – частичное или полное (по заявлению) | В наличии – частичное или полное (по заявлению) |

Официальные страницы программ можно посмотреть на сайте РСХБ:

Рекомендуется проверять актуальность сведений по условиям автокредитования от Россельхозбанка, т.к. периодически они могут меняться.

-

- Предложения от РСХБ для покупки нового и подержанного авто

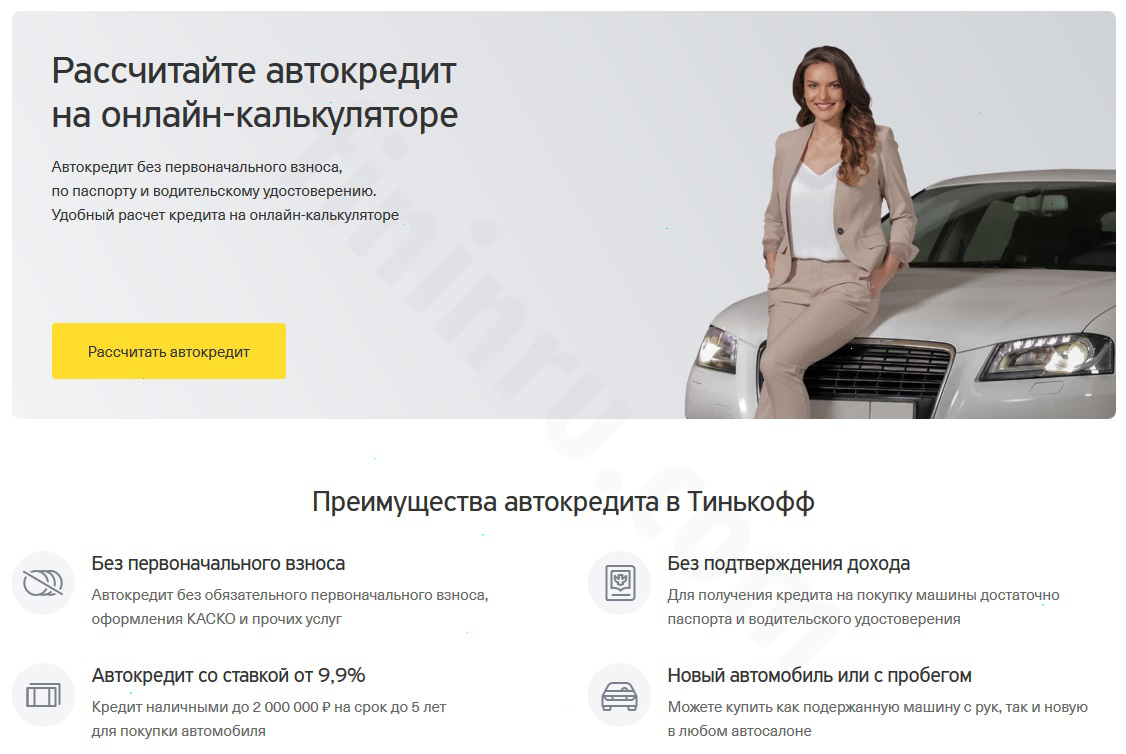

Тинькофф

Данный интернет-банк (как позиционируют его официальные представители) сразу обозначает очевидные плюсы своей программы кредитования:

- отсутствие стартового взноса;

- минимальный пакет документов (фактически, нужны паспорт и удостоверение водителя).

Интересно, что даже свои доходы клиенту подтверждать не нужно, а приобрести он может как новый автомобиль, так и с пробегом.

Таблица 4. Опции автокредита от банка “Тинькофф”.

| Содержание кредитования | Стоимость и комментарий |

| Процентная ставка | от 9,9% до 21,9% |

| Заёмная сумма, max | 2 000 000 руб. |

| Ежемесячный платёж | Определяется индивидуально и зависит от суммы займа, срока кредитования и ставки |

| Покрытие долга | Бесплатно – через партнёров

Бесплатно – перечислением с карты в личном кабинете и банковским переводом (любого банка) |

| Обслуживание счёта | Бесплатно, если статус кредита – активный |

| Досрочная выплата всего долга | Бесплатно

Делается по звонку в банк или в личном кабинете. Возможно полное или частичное погашение |

| Сервис оповещения | Бесплатно |

Памятку по автокредитованию через Тинькофф можно посмотреть тут.

Полное описание тарифа смотрите здесь.

Самостоятельно рассчитать все основные условия можно на официальной странице сайта банковской компании

-

- Автозаймы от банка Тинькофф. Онлайн-расчёт кредита

Приобретение транспорта через официального дилера

Оформлять заём под покупку автомобиля через кредитно-финансовые организации – мероприятие довольно непростое. Банк предъявляет очень много требований в отношении самой сделки. Оттого многие автолюбители предпочитают приобретать новые ТС или уже с пробегом через автомобильные салоны.

Тут сама процедура значительно проще. Всё, что нужно сделать: найти подходящий салон, выбрать авто, произвести покупку (используя кредитные средства). Казалось бы, всё довольно радужно – минимум действий и заморочек. Но свои подводные камни есть.

В этой схеме есть два минуса:

- обычно автосалоны сотрудничают с банками, и именно те решают, выдавать займ или нет;

- автодиллеры предлагают более высокие ставки.

Немного другое дело, если Вы решили брать транспорт у официального диллера, который представляет бренд на рынке. Найти его не так сложно: обычно такие представители есть в каждом регионе.

То, какие буду обозначены условия актокредита, зависит от политики организации. Опять же: тут тоже в большинстве случаев не обойтись без участия банковской компании. Зато не будет фактора посредничества сторонних учреждений, не имеющих отношения ни к самому автопроизводителю, ни к партнёрскому банку.

Хотя ставки и зависят от выбранного кредитора, важно понимать один нюанс: если речь идёт о 4,5%, на деле это, скорее всего, все 10%, а то и 12%. Бренды любят привлекать выгодными предложениями, а уже на месте раскручивать потенциального покупателя на покупку с менее выгодными условиями.

Заключение

Все большие банки имеют в своём арсенале предложения по автокредитованию. Разумеется, каждое из них отличается своими плюсами и минусами. По этой причине клиенту следует внимательно изучить условия предоставления займа под покупку машины. Торопиться здесь не стоит.