Что такое лимит кассы и зачем он нужен в работе ИП и ООО? Как он рассчитывается? Какая ответственность предусмотрена за нарушение ограничений? Ответим на эти и некоторые другие вопросы в нашей статье.

Содержание

Суть кассового лимита

Использование наличности в своих расчётных операциях является правом каждого предприятия. Однако для обеспечения такой возможности организации и ИП должны заводить кассу. При этом, внутренним приказом лимитируется максимум для хранимой суммы.

Указание Банка России от 11 марта 2014 года №3210-У “О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства” гласит: весь объём средств, превышающий установленный лимит, сдаётся в банк.

Ежедневно перед завершением смены кассир осуществляет сверку кассовой документации. В кассовой книге фиксируется остаток наличности (с заверением подписью работника). Именно эта сумма и не может превышать принятое ограничение.

Назначение

На первых порах кассовый лимит был принят в качестве ограничительной меры, призванной контролировать объём денег в обороте у бизнеса. Суть в том, что финансы, хранимые на безналичных банковских счетах, теряют статус мёртвого груза в глазах государства – т.е. начинают работать.

Что касается самих бизнесменов, то для них кассовый лимит – вопрос безопасности. Форс-мажорные обстоятельства, хищения, мошенничество и пр. явления исключают возможность гарантированно от них застраховаться. Но хранение в наличном виде только некоторой доли выручки снижает многие риски.

Итого: КЛ – ещё один инструмент поддержания порядка в финансовых делах, в чём заинтересованы и ИП с юрлицами, и государство.

Ответственность за превышение суммы

Превышение кассового лимита наличности является поводом для применения санкций к нарушителю.

Таблица 1. Наказание за нарушение КЛ.

| Штраф, руб. | Статьи КоАПРФ | |

| Мера в отношении ЮЛ | От 40 000 до 50 000 | Ст. 15 п.1 |

| Мера в отношении ИП | От 4 000 до 5 000 | Ст. 15 п.1 |

Одновременно указанный в таблице Кодекс подразумевает некоторые исключения. Центробанк допускает безнаказанные превышения лимита:

- в случае выдачи заработной платы и прочих выплат сотрудникам;

- в случае осуществления рабочей деятельности предприятия в те дни, когда финансовые учреждения не работают (обычно это суббота и воскресенье).

Примечание 1. “Кодекс Российской Федерации об административных правонарушениях” от 30 декабря 2001 года №195-ФЗ имеет не менее важное значение для деятельности бизнеса, чем указания ЦБ РФ.

Расчёт лимита

ИП и юрлица самостоятельно устанавливают КЛ, однако данные “потолки” не придумываются. Всё рассчитывается по определённой формуле – её разработал Центральный Банк России и представил в своём Указании от 11 марта 2014 года.

Примечание 2. Подробное описание расчётов кассового лимита представлены в приложении к акту ЦБ №3210-У. Смотрите ссылку.

Таблица 2. Формула расчёта КЛ.

| Условное обозначение | Расшифровка | Комментарий |

| СП / РП * Дн | ||

| СП | Сумма поступлений | Фактическая или ожидаемая выручка предприятия за произвольный период (расчёт.) |

| РП | Расчётный период | Число трудовых дней за которое выручка и рассчитывалась. Интервал – от 1 до 92 |

| Дн | Количество дней между инкассациями | Определяется в вольном порядке с учётом лимитов. 7 раб. дн. – по стандарту, и 14 дн. – для предприятий, функционирующих в удалённых регионах |

Существует следующая рекомендация: КЛ округляется до рублей (соответственно, копейки не учитываются).

Пример 1. Выручка в наличности за 30 рабочих дней составила 95 000 руб. Работник бухгалтерии кладёт её на расчётный счёт компании раз в пять дней. В этом случае КЛ рассчитывается таким образом: 95 000 / 30 * 5 = 15 833 руб.

Учтите, что неустановленный лимит для ЮЛ среднего и крупного бизнесов равен нулю. Ввиду данного факта даже 100 руб. буду являться превышением.

Примечание 3. Компании могут в любой момент пересчитывать КЛ и назначать новые ограничения. Справедливо и другое: изменение каких-либо данных не обязывает производить перерасчёт.

Наличная выручка в филиалах

Расчёт ЛК в представительствах и филиалах компаний зависит от того, куда сдаётся наличность.

Направление наличных денежных средств из обособленного подразделения в основную кассу подразумевает расчёт общего лимита на кассу всей организации и её филиалов – с учётом абсолютно всех движений наличности.

Направление наличных денежных средств в самостоятельном порядке в банк означает установление своих лимитов – вне зависимости от обстоятельств, связанных с кассами прочих подразделений.

Безналичная выручка

Организации и ИП, имеющие исключительно безналичную выручку, также в некоторых ситуациях вынуждены соблюдать кассовую дисциплину. Примером здесь может служить работа с поставщиками.

В этих случаях в формуле КЛ место выручки занимает фактическая или ожидаемая сумма выдаваемых денег (исключая выплаты, предназначенные работникам).

Формула: СВ / РП * Дн, где СВ – сумма выручки, а остальные обозначения соответствуют ранее заявленным.

Пример 2. Компания за 5 дней приобрела за наличность некоторый объём материалов и расплатилась с поставщиком на сумму 100 000 руб. Гендиректор обналичивает деньги с РС раз в три дня. Тогда кассовый лимит рассчитывается так: 100 000 / 5 * 3 = 60 000 руб.

Приказ о назначении кассовых ограничений

По завершении всех расчётов КЛ утверждается приказом руководителя предприятия.

Какие-либо особенные требования к приказу российское законодательство не выдвигает. Документ выходит в произвольной форме и включает те пункты, что в организации посчитают необходимыми, однако среди прочего там будут:

- собственно размер лимита;

- число, месяц, год применения ограничения;

- число, месяц, год завершения действия приказа (такая дата может быть и не предусмотрена);

- список ответственных должностных лиц;

- нюансы расчёта итоговой суммы.

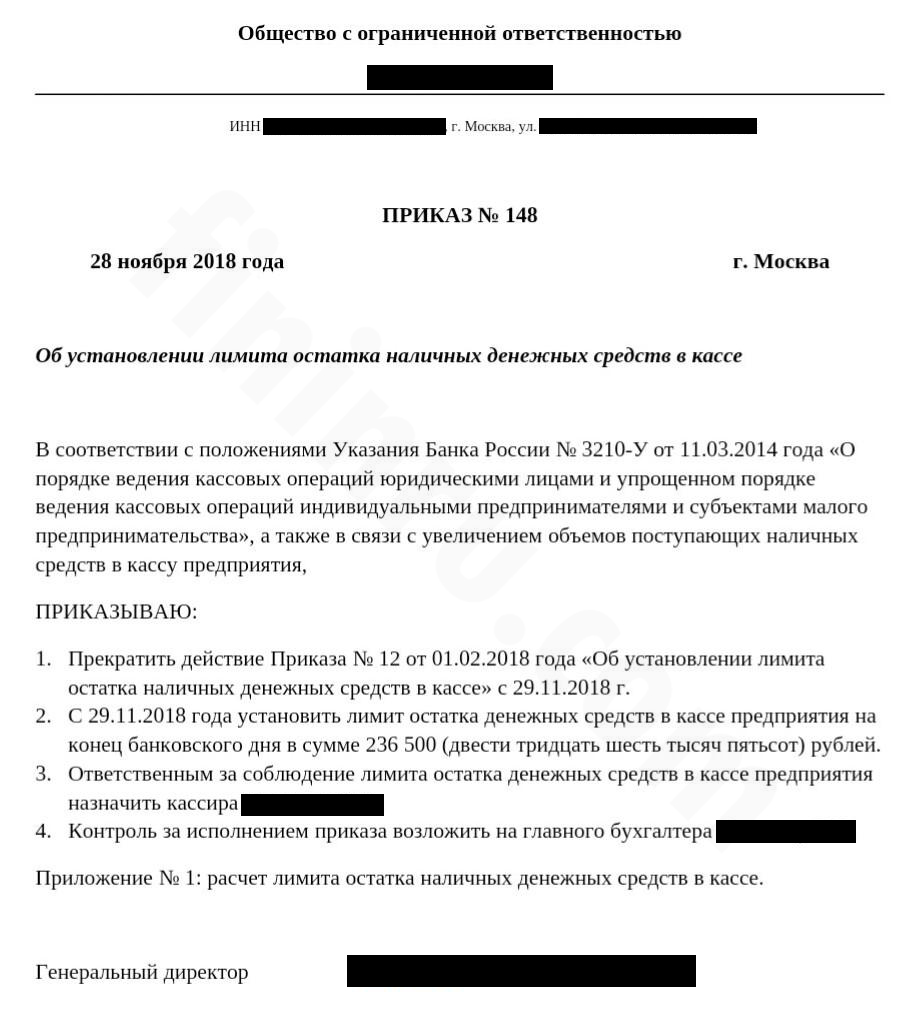

Ниже предлагаем ознакомиться с образцом приказа об установлении лимита кассы.

-

- Образец документа о кассовом лимите. Отмена текущего и принятие нового приказов

Примечание 4. Документ выпускается на внутреннем бланке компании. При этом он получает номер, дату, обязательно визируется руководителем и должностными лицами, ответственными за соблюдение указанных норм. В приказе могут отмечаться санкции за нарушения требований. Детальная формула расчёта размещается или в основном тексте документа, или в приложении к нему.

Приказ об отмене кассовых ограничений

КЛ отменили для малых организаций и индивидуальных предпринимателей, но сегодня всё ещё многие продолжают придерживаться его.

Отмена лимита требует выпуска приказа и информирования всех сотрудников. Даже самозанятые предприниматели должны издавать соответствующий документ, прежде чем прекращать соблюдение КЛ (иначе могут возникнуть претензии со стороны налоговиков).

Образец акта мы уже представили выше. В нём одновременно зафиксированы и отмена текущего, и введение нового приказов.

Заключение

Лимит кассы – это мера ограничения максимальной суммы, допустимой к хранению предприятием. То, как реализуется на практике и рассчитывается ЛК, отрегулировано двумя законодательными актами: статьёй 15 (п.1) КоАП и Указанием Банка России №3210-У. Хотя с 2014 года ограничительная мера отменена для малого бизнеса, совсем забыть о ней нельзя. В противном случае со стороны контролирующих органов могут появиться претензии.