Любой банковский займ подразумевает возвращение всей суммы клиентом – причём вместе с набежавшими процентами. Многие думают, что решающую роль в том, какого объёма в итоге будет переплата, играет именно процентная ставка. Однако есть ещё фактор способа начисления платежей. В данной статье уделим внимание таким темам, как: формула аннуитетного платежа и порядок его расчёта.

Содержание

Формы покрытия кредита

Такой серьёзный вопрос, как порядок возвращения заёмных средств, всегда оговаривается кредитно-финансовыми учреждениями заранее. Лишь после разъяснения всех нюансов клиенту кредит предоставляют в пользование.

Существует всего две формы погашения займа:

- дифференцированный платёж;

- аннуитетный платёж.

Большая часть заёмщиков по понятной причине в первую очередь обращает своё внимание на процентную ставку. Как правило, этот параметр является ключевым для среднестатистического обывателя, т.к. его воспринимают главным в вопросе определения объёма переплаты.

Однако также есть фактор способа начисления процентов и покрытия займа. Эти два обстоятельства оказывают не меньшее влияние на то, во сколько в итоге обойдётся кредит.

Примечание 1. Считается, что наиболее выгодной формой выплаты задолженности является дифференцированный платёж. В рамках данного способа погашения займа клиент банка покрывает сразу и тело кредита, и начисляемые проценты. За счёт этого каждый месяц выплаты сокращаются, т.к. проценты начисляются на постоянно уменьшающуюся сумму.

Выплата одновременно и самого долга, и процентной ставки, безусловно выгодна пользователю банковских услуг. Однако на практике сами кредитно-финансовые учреждения продвигают второй упомянутый нами способ покрытия кредита. Почему? Потому что они стремятся зарабатывать. Аннуитетный платёж подходит в этом случае лучше всего.

Аннуитетный платёж

Любой банк при выдаче займа гражданину имеет доход прежде всего с выплачиваемых процентов. По этой причине компания предпочитает, чтобы клиент выплачивал долг подольше, при этом покрывая сначала именно проценты.

Аннуитетная форма погашения займа – как раз то, что нужно банку.

Что подразумевает под собой этот платёж? Покрытие задолженности происходит равными частями. Конечно, это имеет свой плюс для клиента: ему нужно раз в месяц вносить относительно небольшую сумму в счёт кредита. Т.к. обычно граждане не имеют возможности выделять крупные объёмы средств на те или иные цели, аннуитет тут очень кстати.

В чём же конкретно состоит выгода банковской организации? Дело в том, что при равных выплатах по аннуитетной форме сначала покрывается не тело займа.

Указанные моменты обеспечивают более высокую финальную стоимость кредита. Всё из-за медленного процесса выплат. Чем дольше платишь – тем большая сумма уйдёт на покрытие задолженности.

Порядок и формула расчёта

Ниже рассмотрим общую схему расчёта платежей при аннуитетной форме покрытия займа, а также уделим внимание конкретному примеру – для наглядности.

Алгоритм

Как мы уже отметили выше, аннуитет подразумевает под собой ежемесячное внесение одних и тех же объёмов денежных средств. Важно отметить, что сумма платёжной операции делится на две части:

- Одна часть уходит на покрытие начисленных процентов по кредиту. Её размер постепенно уменьшается ближе к моменту истечения срока кредитования.

- Другая часть покрывает уже непосредственно тело займа. Она, в отличие от “процентной”, с приближением крайней даты выплат (конца кредитования) становится больше и в итоге достигает пика.

Конечно, как и всякая подобная операция, расчёт процентов по кредиту подразумевает использование строгой формулы. Далее на основании реальной ситуации разберёмся с тем, как рассчитывается размер платежа и определяется, какая доля денежных средств идёт на погашение процентов, а какая – на погашение задолженности.

Формула выглядит, на самом деле, достаточно грузной и сложной. В неё изначально заложена необходимость принимать во внимание разные факторы. Многие из её составных параметров рядовому обывателю – пользователю банковских услуг – неизвестны.

Выглядит всё это так:

Что означают использованные элементы:

- Мп – платёж по кредиту, вносимый раз в месяц;

- Сз – общая сумма кредитных денег, предоставленных банком клиенту;

- Мпс – месячная процентная ставка;

- Ск – период кредитования, на протяжении которого по заёму будут начисляться проценты.

Чтобы правильно всё посчитать, тут важно соблюсти элементарные алгебраические правила – например, последовательность операций. Можно не стесняться применять калькулятор.

Понять смысл всех этих нагромождений обозначений и цифр сложно, если не прибегнуть к разбору конкретного примера.

Пример

Итак, для достижения нужного нам результата следует знать:

- объём взятых в долг у банковской компании средств;

- проценты;

- назначенную месячную ставку;

- период предоставления займа.

У нас в распоряжении есть следующие вводные:

- сумма – 50 000 рублей;

- ставка – 22% (имеются в виду годовые);

- срок – 24 месяца.

Примечание 2. Для корректных вычислений нужно определить ещё один показатель – Мпс. Он рассчитывается так: Мпс = годовая ставка / 100 / 12. Итого в нашем случае: 22 / 100 / 12 = 0,0183.

Таким образом, наша формула приобретает вид:

Когда мы с боями сможет продраться через все эти заклинания, на выходе получится такой результат: 2 590 рублей. Эту сумму и будет каждый месяц вносить клиент банка для покрытия кредита.

С этим знанием в уме можно вычислить заодно и переплату. Тут всё намного проще: умножайте платёж на срок кредитования. Т.е. в нашем случае мы получаем следующий расклад: 2 590 * 24 — 50 000 = 12 160 рублей.

Покрытие процентной ставки – вычет средств

Каждый заёмщик-обыватель имеет возможность самостоятельно рассчитать, какая сумма уходит на покрытие ставки. Для достижения этой цели нужно воспользоваться специальной формулой.

Итак: как рассчитываются проценты?

На первый взгляд, тут всё довольно просто, однако когда дело доходит до вычислений, многие начинают путаться с тем, в каком порядке и как считать.

Мы имеем Мп = 2 590 руб. Какая же часть этой суммы расходуется на погашение процентной ставки – при внесении 1-го платежа? Здесь используется формула: Сз * Мпс.

Т.к. платёж у нас первый, долг равен изначальной сумме 50 000 руб. Поэтому с 2 590 руб. на покрытие процентов уходит 50 000 * 0,0,183 = 915 руб.

Для второго платежа сумм долга составит: 50 000 + 915 — 2 590 = 48 325 руб. Поэтому на погашение процентов уже уйдёт меньшая сумма: 48 325 * 0,0183 = 884,34 руб.

Имея выше обозначенные сведения, каждый обыватель, обременённый займом, может вычислить, какая доля долга перед банком покрывается при внесении одного платежа. Отнимаем от значения платежа сумму, предназначенную для уплаты процентов. Тогда получается, что на погашение тела кредита уходит:

- в первый месяц 2 590 — 915 = 1 675 руб.;

- во второй месяц 2 590 — 884,34 = 1705,66 руб.

Видно, что с течением времени всё больше денег из ежемесячных выплат применяется для погашения основного долга. При этом на проценты уходит всё меньше средств.

Подобный подход позволяет кредитно-финансовому учреждению высчитывать ставку с более крупной суммы. Это и отличает аннуитетный платёж от дифференцированного. Данный нюанс даёт возможность понять, что аннуитет увеличивает сроки выплат и сумму, уходящую в счёт уплаты процентов. Как итог имеет место серьёзная переплата.

Онлайн-калькулятор

Все вышеприведённые вычисления на многих обывателей наводят тоску и даже ужас. Потому, чтобы не страдать лишний раз, придумали онлайн-калькуляторы. С их помощью можно быстро рассчитать всё то, что мы учились в статье считать вручную.

Как пользоваться?

Алгоритм использования таких сервисов донельзя прост. Какой бы калькулятор Вы не выбрали, для начала нужно подготовить известные из договора сведения.

Сумма займа, срок кредитования, число/месяц/год выдачи заёмных средств, процентная ставка – всё необходимо иметь перед глазами. Если Вы не помните эту информацию наизусть, откройте соглашение, которое было заключено с банком: в документе прописаны абсолютно все нюансы сотрудничества и эксплуатации кредита.

Указанные данные следует внести в поля калькулятора. Проследите за корректностью вводимых значений.

В завершение останется лишь нажать кнопку “Рассчитать” (названия опции могут быть разными – всё зависит от выбранного сервиса – но смысл сохраняется)

Система выдаёт результат мгновенно.

Расчёт аннуитетного платежа

Теперь рассмотрим порядок действий на конкретном примере.

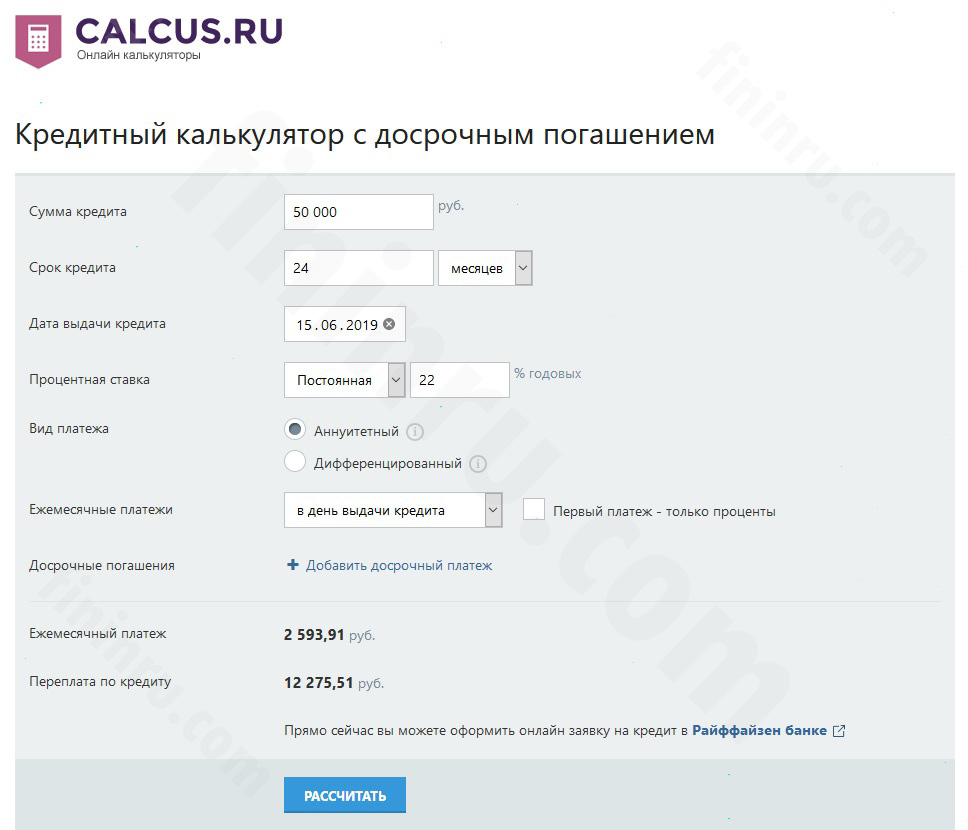

Используем калькулятор с сайта calcus.ru.

Что нужно сделать:

- в окошко “Сумма кредита” внесите размер взятых в заём средств;

- укажите период кредитования в окне “Срок кредита” – при этом выберите лучше месяцы вместо годичного обозначения;

- ниже впишите дату, когда вы получили займ, в формате ДД.ММ.ГГ;

- в выпадающем меню категории “Процентная ставка” выберите пункт “Постоянная”, а правее введите значение;

- “Вид платежа” – отмечаем “Аннуитетный”;

- укажите, когда по договору положено вносить ежемесячный платёж (в конце месяце или в начале – какого числа, в день выдачи займа и т.д.);

- кликните по кнопке “Рассчитать”.

Сервис тут же выдаст итог: размер ежемесячного платежа и переплату по кредиту.

-

- Онлайн-калькулятор. Расчёт платежа

На все манипуляции времени уходит меньше минуты.

Обратите внимание: мы использовали все те значения, что применялись ранее при ручных расчётах. Имеется некоторое разночтение. Это зависит от того, какую погрешность задаёт калькулятор. Мы были точны до десятитысячной доли. В любом случае самостоятельные вычисления нужны для лучшего ориентирования в расходах.

Примечание 3. Итоги расчётов, проведённых самостоятельно, могут отличаться от тех, что выдадут в банке. Отслеживайте эти нюансы и тщательно консультируйтесь, преждем чем оформлять займ.

Чем хорош и плох аннуитет?

Хотя аннуитетный платёж выгоден банку, для клиента тут тоже есть свои положительные стороны.

Основной плюс – погашение происходит небольшими суммами. Это снимает чрезмерную финансовую нагрузку на бюджет гражданина. Обычно за кредитами обращаются те частные лица, кто не располагает возможностью тратить большие объёмы средств, так что для них важен момент размера выплат.

При этом обратите внимание, что выше мы уже показали, сколько переплачивает заёмщик при аннуитете. Если посмотреть на окончательную стоимость займа, становится понятно, как много теряет обыватель. Это очень серьёзный минус.

В свете обозначенных в статье сведений всё же нельзя сказать, что дифференцированная форма погашения кредита однозначно лучше. Такая схема выплат подразумевает погашение сразу через большие суммы, что обычно себе не могут позволить обыватели.

Каждый клиент должен сам решить для себя, как ему выгоднее рассчитываться с кредитно-финансовым учреждением: медленно, но менее болезненно с денежной точки зрения, или быстро, но с существенной нагрузкой на бюджет.

Аннуитетный платёж – это про “медленно и почти безболезненно”.

Заключение

Из двух форм расчёта платежей по кредиту обыватели обычно выбирают аннуитетную – дифференцированная же не имеет большого распространения. График ежемесячного погашения займа более удобен и подразумевает меньшую финансовую нагрузку, хотя итоговая переплата по нему всё же значительна.

Чтобы иметь возможность более тщательно планировать свой бюджет, желательно вникнуть в содержание расчётных действий. Если это кажется слишком сложным, рекомендуется воспользоваться онлайн-калькулятором.