Для пользователей кредиток всегда актуальны некоторые вопросы в связи с эксплуатацией их платёжных инструментов. В нашей статьей мы уделим внимание одному из главных – на примере продуктов конкретного учреждения. Итак – процент по кредитной карте Сбербанка: какие есть ставки, где их посмотреть, как они формируются?

Содержание

Ставки по кредитным продуктам от Сбербанка

Все актуальные предложения по кредитным картам можно посмотреть на официальной странице сайта www.sberbank.ru здесь.

Ниже представляем Вашему вниманию ставки для различных кредиток от Сбера. В таблице представлены продукты всех возможных статусов: классические, золотые, премиальные моментальные.

Примечание 1. Обратите внимание: условия по ставкам есть стандартные и персональные. Вторые предлагаются банком каждому отдельному клиенту в индивидуальном порядке.

Таблица 1. Процентные начисления по сбербанковским кредиткам.

| Кредитная карта | Ставка, % | |

| Персональный лимит | Стандартные условия | |

| Золотая | 23,9 | 25,9 |

| Классическая | 23,9 | 25,9 |

| Премиальная | 21,9 | 23,9 |

| Аэрофлот Золотая | 23,9 | 25,9 |

| Аэрофлот Классическая | 23,9 | 25,9 |

| Аэрофлот Signature | 21,9 | — |

| “Подари жизнь” Золотая | 23,9 | 25,9 |

| “Подари жизнь” Классическая | 23,9 | 25,9 |

| Momentum | 23,9 | 23,9 |

Примечание 1. Чтобы узнать всё о расценках по платёжным инструментам, описанным в таблице, нужно на странице конкретного продукта открыть вкладку “Тарифы”.

Как узнать годовую процентную ставку по своей кредитке?

Всего есть четыре варианта, воспользовавшись которыми можно узнать актуальную ставку по процентам для того или иного продукта.

Пользователь сбербанковского сервиса (настоящий или потенциальный) или посещает для обозначенной цели сайт www.sberbank.ru, или открывает свой личный кабинет, или посещает офис. Также к услугам граждан колл-центр. Ещё один путь, о котором обычно забывают, – изучение заключённого с банковской компанией договора.

Далее уделим каждому из вариантов подробное внимание.

Сайт www.sberbank.ru

Алгоритм следующий:

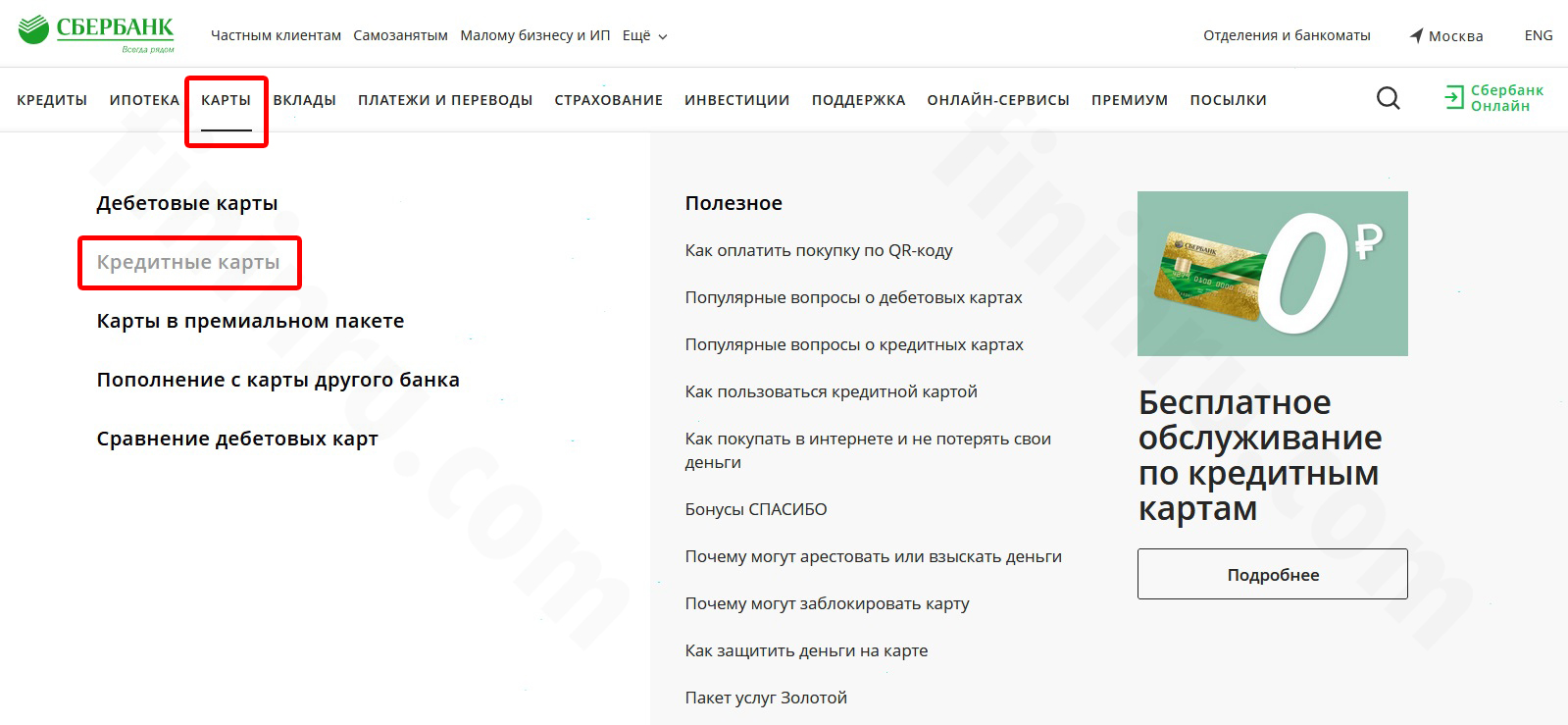

- откройте официальный ресурс Сбербанка;

- наведите курсор на вкладку “Карты”;

- перейдите в подкатегорию “Кредитные карты”;

-

- Категория «Карты». Подкатегория «Кредитные карты»

-

- из имеющихся в списке предложений выберите то, что Вас интересует;

- откройте вкладку “Тарифы”;

- прокрутите страницу вниз до блока с основными опциями карты;

- найдите строку под названием “Процентная ставка по любым операциям (годовых)”.

-

- Вкладка «Тарифы». Строка с указанием процентных ставок

-

Для большинства карт есть два столбца: в них представлены базовые опции и те, что назначаются Сбером персонально для его клиентов. Разумеется, персональный лимит гарантирует пониженную ставку, что очень выгодно.

Личный кабинет в онлайн-банкинге

Порядок действий:

- откройте Сбербанк Онлайн;

- пройдите авторизацию, указав логин, пароль и подтвердив операцию с помощью одноразового кода, который приходит на телефон;

- на главной странице своего аккаунта откройте вкладку “Карты”;

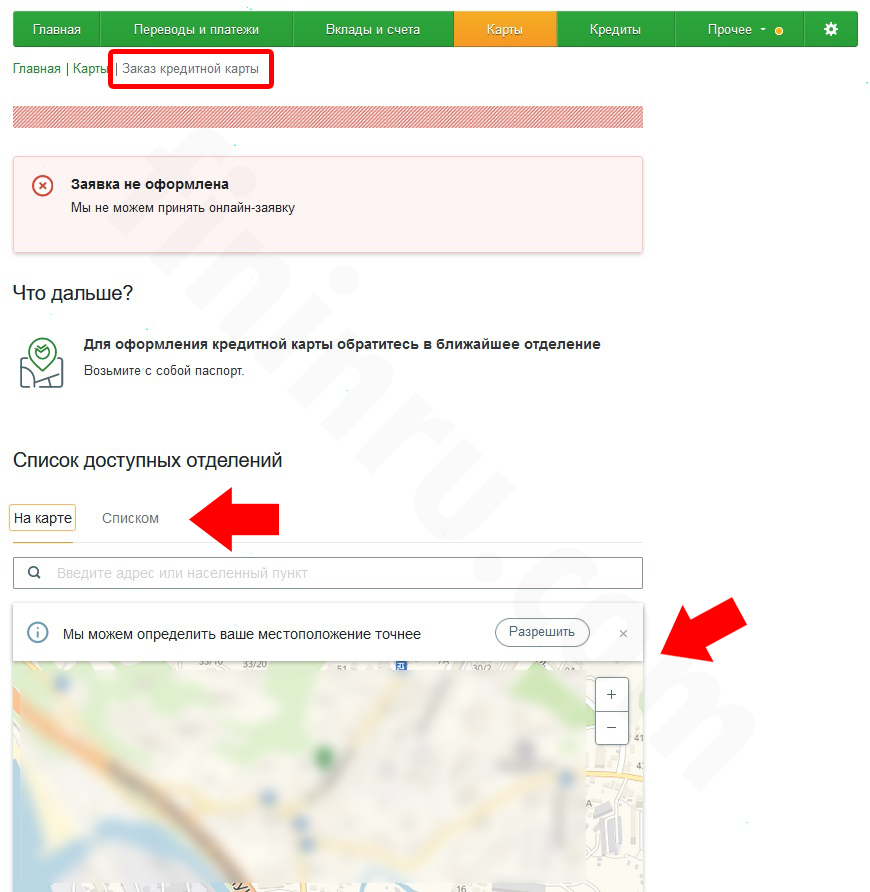

- выберите блок “Заказать кредитную карту”;

-

- Опция заказа кредитки во вкладке «Карты»

-

- в перечне продуктов найдите нужный и кликните по надписи “Подробнее”;

- на новой странице найдите блок с процентными ставками и изучите эту информацию.

Примечание 2. Опция заказа кредитных карт может быть не доступна в личном кабинете. В этом случае придётся воспользоваться любым другим способом из числа тех, что мы описываем в нашей статье. Обратите внимание на то, что система сразу же предлагает список и карту офисов, расположенных близко к Вам: в них можно оформить кредитку.

-

- Карта офисов в личном кабинете Сбербанка Онлайн

Если Вы хотите узнать текущую процентную ставку для карты, которая Вам уже принадлежит, тогда:

- на главной странице личного кабинета перейдите во вкладку “Карты” (“Карты и счета”);

- найдите счёт, который прикреплён к Вашей кредитке, – кликните по нему;

- в открывшемся информационном окне Вы увидите актуальный баланс, сумму следующего обязательного платежа и процентную ставку.

Добыча сведений через онлайн-банкинг хороша тем, что клиент получает не базовые показатели по опциям, а максимально точные – установленные для него лично.

Отделение и горячая линия

Оба варианта подразумевают общение с сотрудниками кредитно-финансовой организации.

В офисе всё намного проще, т.к. все действия производит банковский специалист.

Посетите удобное по расположению отделение и обратитесь к любому кредитному менеджеру. При этом необходимо предъявить ему свои паспорт и сам кредитный пластик. Сотрудник Сбера проверит базу и сообщит Вам нужные данные.

Если Вы не знаете, где находится ближайший офис, воспользуйтесь сервисом поиска на сайте банка:

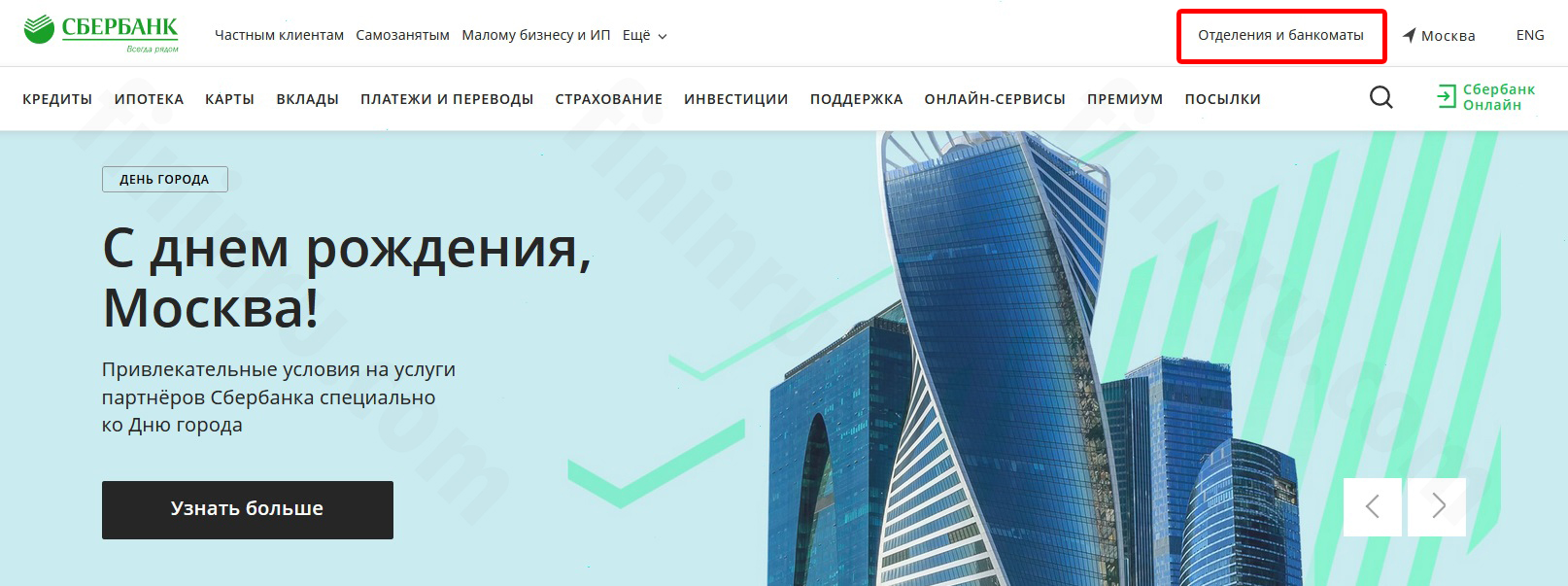

- на главной странице найдите в правом верхнем углу надпись “Отделения и банкоматы” – кликните по ней;

-

- Вкладка «Отделения и банкоматы» на сайте банка

-

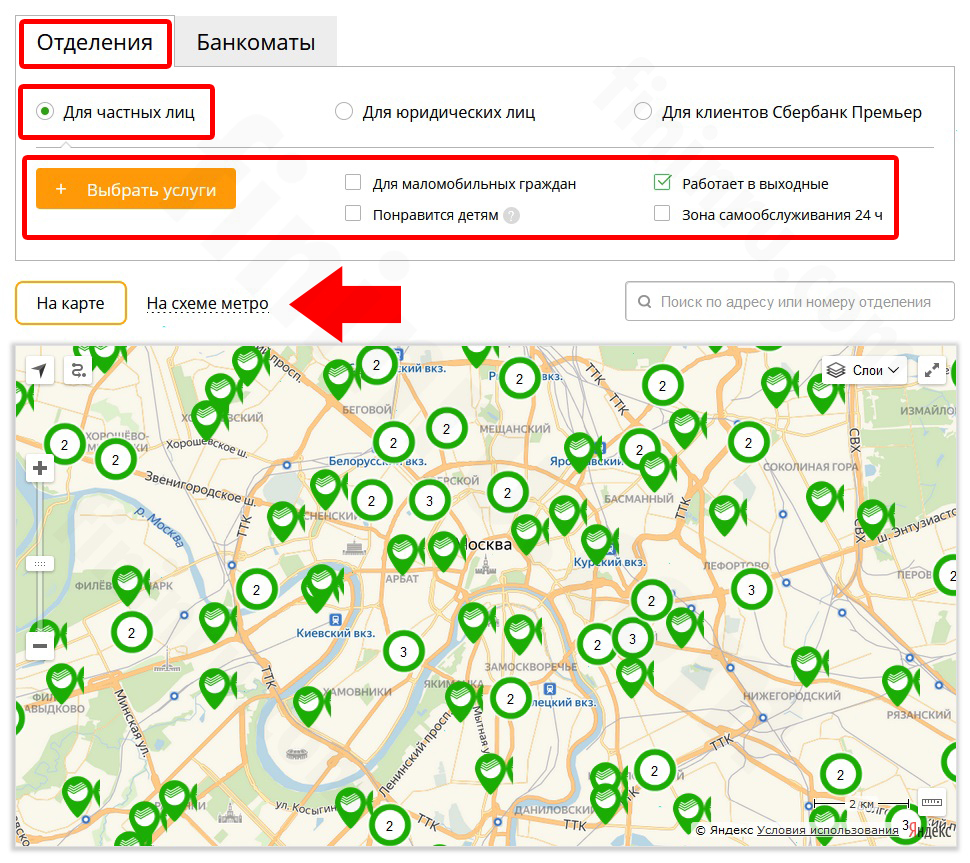

- в правом верхнем углу откройте меню выбора города и укажите нужный;

- выберите вкладку “Отделения”;

- ниже выберите вариант “Для частных лиц” (или другой, если это необходимо);

- откройте блок “Выбрать услуги”, чтобы задать параметры поиска офисов (не обязательно);

- отметьте другие важные опции (не обязательно);

-

- Карта офисов. Настройки поиска

-

- посмотрите карту с отметками и список под ней (последний можно вызвать, нажав кнопку “Показать ещё”);

- определитесь с отделением, изучив его адрес, станцию метро и другие пункты.

Если ехать куда-либо не с руки, можно просто позвонить на горячую линию и пообщаться с оператором. Телефоны:

- 900 – для бесплатных звонков с мобильных на территории РФ;

- +7 495 500 5550 – для звонков из любой точки мира.

При разговоре потребуется назвать свои фамилию имя и отчество, номер карты и секретное слово (оно придумывается на этапе оформления платёжного инструмента). После останется лишь дождаться ответа, а на это уходит не более пары минут.

Договор

В документе нужно посмотреть блок с указанием условий эксплуатации карты. Обычно он расположен после части с подписями клиента и представителя банка.

Также сведения могут быть в разделе “Предмет договора”.

Как формируется процент?

Здесь главный фактор, влияющий на ставку, – это статус заявки.

Предодобренная ставка в среднем равна 23,9% годовых. Обычная – 25,9%.

Однако есть и несколько других важных моментов:

- Кредитная история гражданина. Чем она “чище”, чем меньше в ней упоминаний о просрочках, штрафах, тем выше шанс получить пониженную процентную ставку.

- Лояльность организации. Здесь можно привести пример зарплатных клиентов – они автоматически получают повышенную лояльность. Новички же сотрудничают со Сбером на стандартных условиях.

- Уровень доходов. Чем они существеннее у субъекта, тем проценты ниже и больше лимит кредитования.

- Статус продукта. Держателям золотых и премиальных продуктов с большей долей вероятности предоставляют особенные условия.

Обстоятельств, которые оказывают своё влияние на ставку, немного, но их нужно обязательно учитывать. Тогда у Вас будет сформировано корректное понимание того, какими возможностями будет обладать Ваш пластик.

Порядок процентных начислений

Осветим нюансы процесса начислений процентов.

Общие условия

Самое главное, что нужно запомнить: по окончании периода льготного кредитования проценты начисляются на весь срок задолженности.

Формула для расчёта процентов по сбербанковской кредитке: (С/365/100) * СЗ * ДЗ.

Расшифровка:

- С – ставка;

- СЗ – сумма задолженности;

- ДЗ – длительность займа.

Получающаяся сумма прибавляется к основному долгу, и таким образом вычисляется актуальный баланс кредитной карты.

Пример 1. Клиент Х использует классическую кредитку без предодобренного статуса. Тогда ставка равна 25,9%. Он взял займ в 20 000 рублей. С момента завершения грейс-периода прошло 10 дней. Т.к. срок льготного кредитования – 50 суток, долг на пользователе висит уже 50 + 10 = 60 дней. Тогда расчёт переплаты имеет следующий вид: (25,9/365/100) * 20 000 * 60 = 851,50 руб. В этом случае общий долг составляет 20 000 + 851,50 = 20 851,50 руб.

Штраф за просрочку

Для всех своих кредитных продуктов Сбербанк установил единый штраф – 36% годовых.

Что это значит? Ваша задолженность пересчитывается по ставке 36% с самого начала. С момента покупки или обналичивания средств. Такое обстоятельство сильно бьёт по финансам, а потому допускать его нельзя.

Условия обналичивания и льготный период

По части обналичивания и грейс-периода Сбер для всех своих кредитных продуктов установил один стандарт. Разница есть лишь в лимитах.

Таблица 2. Стоимость снятия денег и период льготного кредитования.

| Кредитная карта | Обналичивание | Льготный период, дн. | ||

| Сбер и дочки | Др. банки | Лимит, руб. (в день) | ||

| Золотая | 3% от суммы выдачи

(не менее 390 руб.) |

4% от суммы выдачи

(не менее 390 руб.) |

300 000 | До 50 |

| Классическая | 150 000 | |||

| Премиальная | 500 000 | |||

| Аэрофлот Золотая | 300 000 | |||

| Аэрофлот Классическая | 150 000 | |||

| Аэрофлот Signature | 500 000 | |||

| “Подари жизнь” Золотая | 300 000 | |||

| “Подари жизнь” Классическая | 150 000 | |||

Указанные сведения можно изучить в категории кредитных карт на сайте банковской компании.

Примечание 3. Недавно (на момент 13.09.2019) Сбер добавил в ассортимент ещё одну кредитку: Momentum. Для неё грейс-период установлен стандартный – 50 дней. Суточный лимит у неё – 150 000 руб., а комиссия за обналичивание ничем не отличается от указанных в таблице показателей для других карт.

Учитывайте, что льготный период не имеет распространения на снятие денег через банкоматы и кассы Сбербанка или другого кредитно-финансового учреждения. Исключение тут одно: карта Аэрофлот Signature.

Заключение

Сбербанк предоставляет своим клиентам довольно широкий ассортимент кредитных продуктов. У всех у них есть свои плюсы и минусы, схожести и различия – касается это и процентных ставок. В любом случае, при условии доступа не только к стандартным опциям, но и к персональным, каждый пользователь найдёт для себя наиболее подходящую карту.