Какие есть причины для блокировки расчётного счёта? Насколько долго платёжный инструмент остаётся недоступным? Можно ли избежать санкции? Что делать, когда счёт уже заблокирован? Ответим на эти вопросы в нашей статье.

Содержание

Кто вправе блокировать РС?

Право принимать решение о блокировке расчётного счёта организации или ИП имеют:

- кредитно-финансовое учреждение, в котором платёжный инструмент открыт;

- суд;

- Федеральная налоговая служба.

Банк может пойти на такие меры при наличии таких причин:

- компания-клиент подозревается в отмывании денежных средств;

- осуществляемые по счёту транзакции выглядят сомнительными;

- предоставленный юридический адрес оказался недействительным;

- владелец бизнеса не проинформировал банковскую организацию о внесении изменений в учредительные документы.

Если РС заблокирован по инициативе банка, юрлицо или ИП уведомляются о факте применённой санкции и законодательно обоснованных причинах наступившего положения дел.

Блокировка расчётного счёта налоговой

Чтобы построить правильное представление о блокировке налоговиками, рассмотрим порядок реализации ограничений и существующие для них причины.

Процедура

Алгоритм:

- выносится решение о применении блокировки как меры ограничения функционирования счёта;

- решение направляется в адрес банка, в котором открыт РС;

- копия постановления вручается держателю платёжного инструмента;

- счёт блокируется, после чего соответствующие сведения поступают в ФНС.

Примечание 1. Если есть основания полагать или какие-либо доказательства того, что санкции применены незаконно, нужно напрямую обращаться в налоговую службу.

Блокировка является мерой, по сути, принудительной. Цель состоит в мотивировании юрлица или ИП выполнить в полном объёме свои обязательства. Причины такого воздействия строго зафиксированы законодательно – о них и поговорим далее.

Причины

Итак, расчётный счёт блокируют, если:

- Не подана вовремя налоговая декларация (на это даются 10 дней с момента наступления установленной для данного действия даты). В случае с другими видами отчётности санкция не используется. Нюанс состоит в том, что аресту подлежит вся сумма на балансе РС. Ряд операций – налоговых и тех, что выше по очерёдности, – остаётся доступным.

- Не выплачены налоговые сборы. Ограничение накладывается в границах невыплаченной суммы. Т.е. каким-то остатком можно будет распоряжаться, если денег на счёте больше тех, что нужно выплатить. При необходимости, для покрытия недоимок блокируются все счета.

- Отчётность сдана в электронном виде, но при этом своевременно не отправлена квитанция о приёме документов. Подтвердить получение бумаг налогоплательщик обязан в течение шести дней. РС блокируется в течение 10 дней с момента истечения сроков, отведённых на подачу квитанции.

- Решение принято по итогам реализованных проверочных мероприятий.

Примечание 2. Блокировка в случае нарушения сроков сдачи бухотчётности расценивается законом как неправомерное воздействие на бизнес.

Какие операции остаются доступными?

Законодательно предусмотрены некоторые обстоятельства, когда расходные действия по РС разрешаются.

При блокировке всей суммы на балансе счёта можно проводить платежи:

- Первой очереди – по исполнительным листам об алиментных выплатах и в рамках компенсации нанесённого вреда.

- Второй очереди – по документам, определяющим выплату выходного пособия гонораров (авторских).

- Третьей очереди – по зарплатной документации, отчислениям в Пенсионный фонд и Фонд социального страхования.

- Четвёртой очереди – по исполнительным бумагам в связи с административным нарушениями и гражданскими спорами.

- Пятой очереди – по платёжным документам на переводы авансов по налоговым и другим сборам.

Этот перечень, по сути, является исчерпывающим. Других допущений при наложении ограничений на расчётный счёт нет.

Как проверить РС на предмет блокировки?

Разумеется, многие предприниматели предпочитают вести мониторинг статуса РС. Чтобы не столкнуться внезапно с санкциями, нужно периодически проверять платёжный инструмент на предмет блокировки. Делается это на сайте Федеральной налоговой службы.

Конечно, можно запросить нужные сведения при личном посещении структуры, но плюс онлайн-способа – в экономии времени и отсутствии необходимости куда-либо ехать.

Алгоритм:

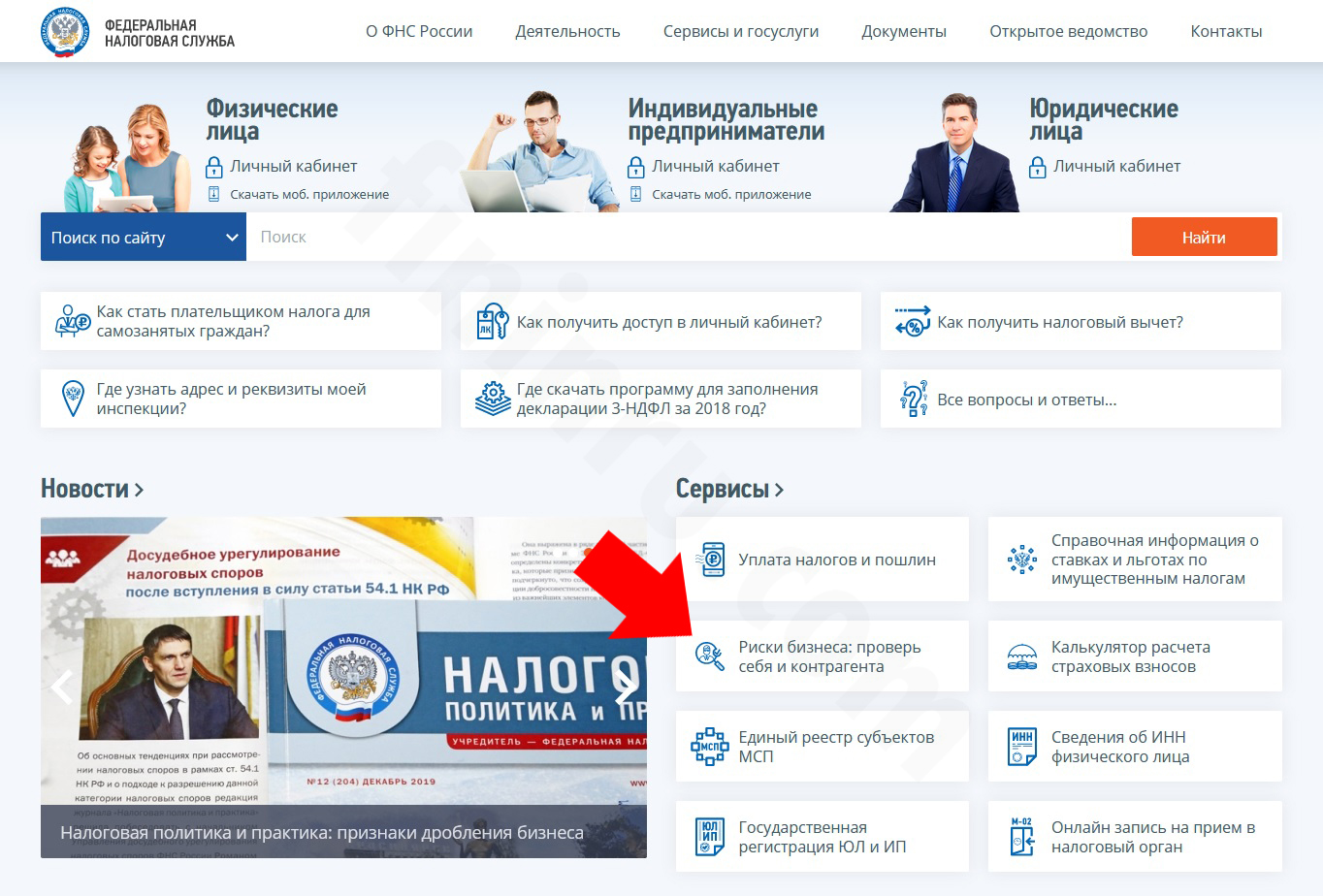

- откройте сайт www.nalog.ru;

- выберите в блоке “Сервисы” категорию “Риски бизнеса: проверь себя и контрагента”;

-

- Опция проверки контрагента на сайте ФНС

-

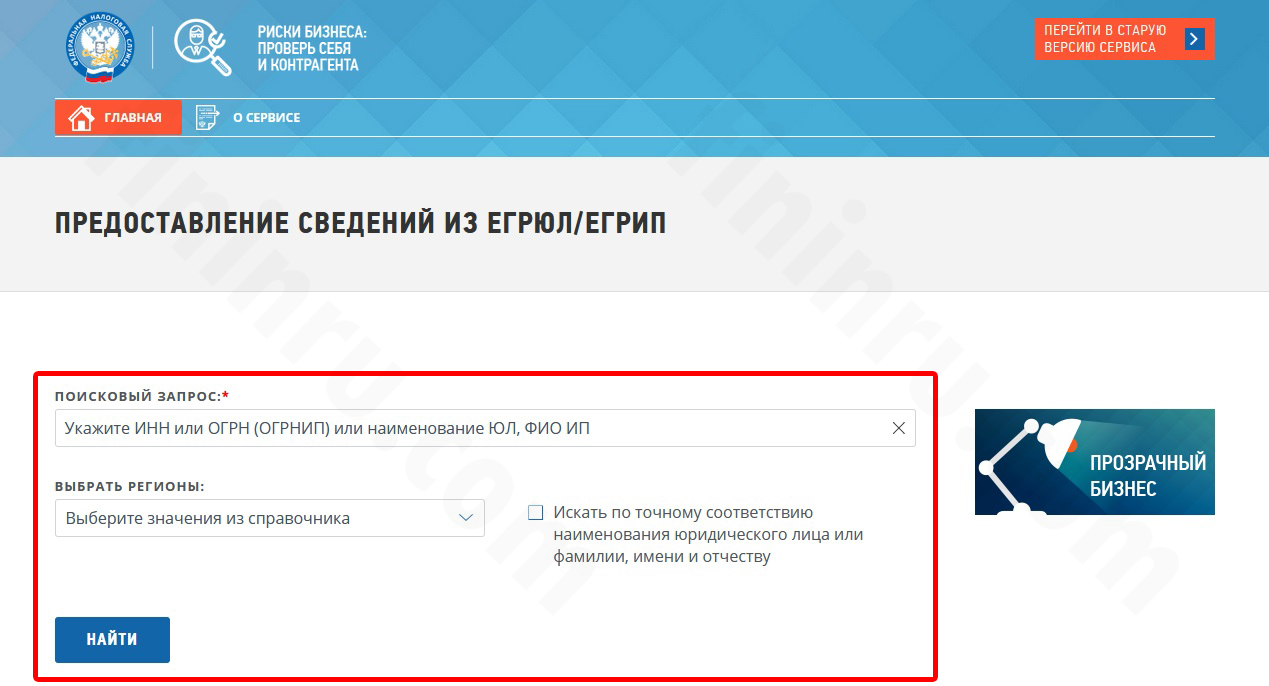

- укажите в соответствующем поле на новой странице ИНН или ОГРН/ОГРНИП (в качестве альтернативы – полное наименование юридического лица или фамилию, имя и отчество предпринимателя);

- выберите регион;

- отметьте по необходимости пункт поиска по точному наименованию юрлица или ФИО предпринимателя;

- нажмите кнопку “Найти”.

-

- Сервис поискового запроса

-

После указанных действий система выдаст результаты запроса.

Ограничение уже применено – что делать?

Здесь имеют особенную важность два момента – алгоритм и временные требования. Поговорим об этом подробнее.

Порядок действий

Алгоритм:

- Выясните причину блокировки. В первую очередь посетите отделение банка, в котором открыт РС. Попросите специалиста объяснить, на каких основаниях ограничена работа счёта. Запросите номер и дату решения, которое привело к применению санкции.

- Обратитесь в Федеральную налоговую службу. С теми данными, что Вы приобрели в банковской компании обратитесь к работнику структуры. Узнайте, кто и почему принял решение о блокировке.

- Устраните причину. После получения всех разъяснений сразу приступайте к исправлению ситуации. Погасите долги, подайте декларацию и т.п.

- Оповестите налоговиков об исполнении своих обязательств.

Если всё сделать быстро и правильно, ограничительные меры будут отменены.

Сроки

Обычно разблокировка занимает около суток с момента устранения всех причин и подачи уведомления в ФНС. Однако при этом Налоговым кодексом определены максимальные сроки снятия ограничений:

- при несвоевременной подаче декларации – на следующий день после отправления отчётности;

- при имевшихся недоимках – на следующий день после подачи выписки, подтверждающей факт уплаты долгов;

- в случае непредоставления квитанции – на следующий рабочий день после её передачи налоговикам (т.е. выходные и праздничные дни в счёт не идут).

Как видно, временные лимиты приемлемые. Если не медлить и решать проблему в оперативном режиме, она преодолевается довольно быстро и при минимальных потерях.

Нюансы

Иногда бывает и так, что предприниматель (или юрлицо) внёс требуемую оплату, погасил все недоимки, но РС по-прежнему не работает. Часто проблема тут заключается во временной разнице между моментами проведения платежа и его зачисления.

Деньги должны прийти в течение трёх суток. Особенно это актуально, если транзакция осуществлена в выходные или праздничные дни.

Заключение

Как правило, блокировка расчётного счёта случается по вине самого юрлица. Здесь достаточно не подать вовремя декларацию или не заплатить налог. Добиться же снятия ограничения можно, однако это требует устранения причин, приведших к такому исходу, и прохождения некоторых бюрократических процедур.