Являясь одним из самых популярных банков России, Сбербанк среди прочих услуг постоянно занимается кредитованием своих клиентов. В нашей статье ответим на вопрос о том, под какой процент даёт Сбербанк кредит физическим лицам.

Содержание

Виды кредитов

Сегодня Сбер предлагает такие займы:

- ипотечный;

- потребительский;

- авто;

- рефинансирование.

Примечание 1. Как и в случае с любым другим учреждением, кредитные средства должны быть возвращены Сбербанку строго в срок и с процентами.

Потребительское кредитование подразумевает выдачу займа наличностью. При этом цель использования средств не требуется озвучивать. Но, если дать такую информацию банку, шансы на одобрение заявки повышаются.

Ипотека делится на два типа: целевую и нецелевую. При целевой денежные средства перечисляются на счёт продавца жилья. При нецелевой клиент получает займ наличными, но его жильё будет находиться в собственности банковской организации. Второй вариант – для людей с испорченной кредитной историей и низкими доходами.

Автокредитование имеет целью приобретение новой машины или б/у. ТС при этом находится в залоге у банка. По сделке можно брать также и сельхозтехнику.

При рефинансировании банк помогает клиенту выплатить займ в другом учреждении. В большинстве случаев ставка по такому кредиту меньше, чем по остальным.

Сбер предлагает кредитование как с подтверждением цели, так и без.

Предлагаемые проценты

Сколько банк берёт за кредитование? Сбер предлагаем своим клиентам довольно конкурентоспособные процентные ставки. Всё зависит от выбранной программы:

- Потребительский займ подразумевает 19,5%.

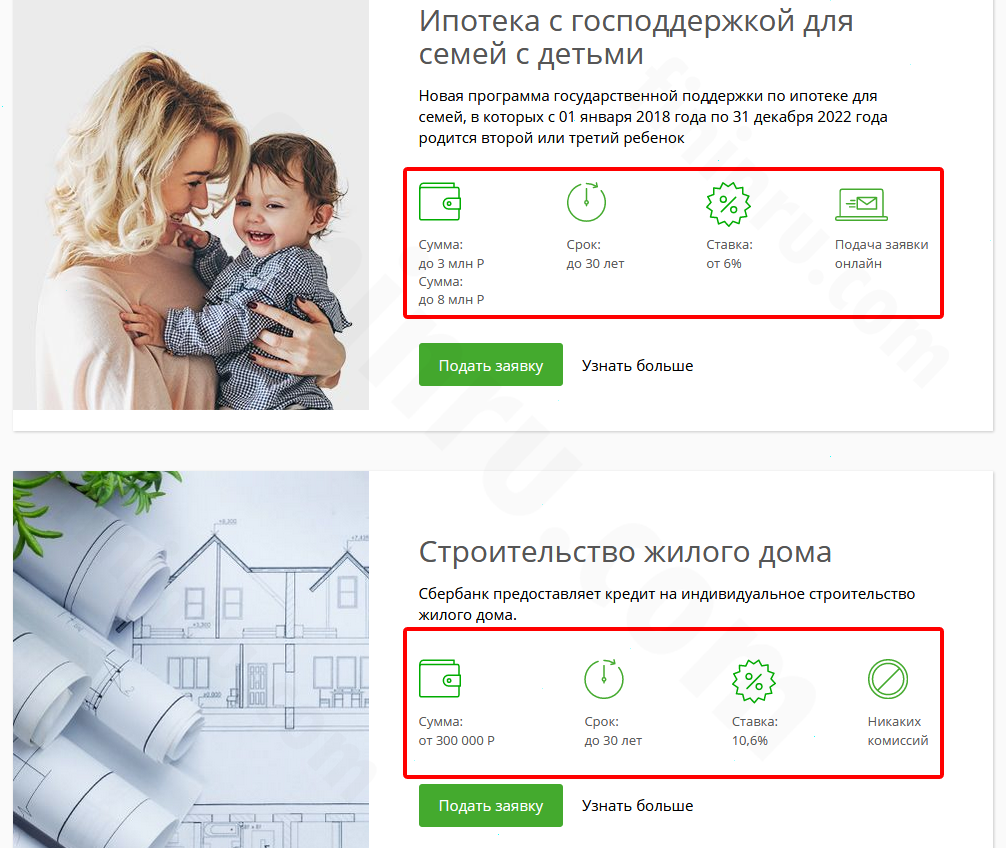

- Ипотека. От 6% для семей с детьми, от 7,5% на покупку строящегося жилья, на строительство дома – 10% (остальные условия посмотрите здесь).

-

- Условия некоторых видов ипотечного кредитования на сайте Сбербанка

-

- Рефинансирование – от 9,9% до 12,4% в зависимости от вида кредита. Подробное описание тут.

Что касается автозаймов, они имеют индивидуальные условия по ставкам. Определяющие факторы – особенности транспортного средства и водительский стаж заёмщика.

Снижение ставки возможно, если:

- оформлена страховка жизни и здоровья;

- есть страхование имущества;

- сделан крупный стартовый взнос (если речь об ипотеке и авто).

Перечисленные условия касаются всех разновидностей займов. В каждом конкретном случае установленные годовые может подсказать только специалист банка.

Теперь рассмотрим отдельно и более подробно образовательный, потребительский кредиты и займ под залог недвижимости.

Образовательный займ

Такое кредитование осуществляется при поддержке государства. Займ может быть оформлен на полный период обучения как на самого учащегося, так и на его родителей.

Конечно, чаще всего к оформлению привлекают родителей, т.к. они имеют официальные доходы.

По сумме возможен вычет НДФЛ, т.к. она предназначена для оплаты образования. Процент по ней считают, не учитывая переплату по кредиту.

Алгоритм получения образовательного займа:

- Нужно взять в учебном учреждении справку-вызов и договор на предоставление образовательных услуг. В нём должны быть указаны все условия, включая главное – итоговую сумму за весь период.

- Далее следует подать в банк заявление, указав цель получения займа.

- Если заявка одобрена, нужно снова посетить офис и подписать необходимую документацию.

Когда все бумаги подписаны, деньги переводятся на счёт учебного заведения.

Сумма доплаты накапливается к концу обучения, т.к. денежные средства находятся на счёте института/университета/колледжа и постоянно списываются в счёт покрытия займа.

Процентная ставка по образовательному кредиту:

- годовые – 9%;

- период – до 5 лет;

- сумма – до 600 000.

“Студенческий” займ – довольно выгодное предложение, которое позволяет безболезненно оплатить обучение, не изыскивая большие суммы самостоятельно.

Под залог недвижимости

Данное предложение носит весьма специфический характер, а потому имеется на вооружении далеко не каждого банка. Среди всех параметров в качестве основных можно выделить такие:

- цель кредитования подразумевается любая;

- ставка по процентам – от 12%;

- максимально возможная сумма – до 10 000 000 руб.;

- срок предоставления займа – 20 лет.

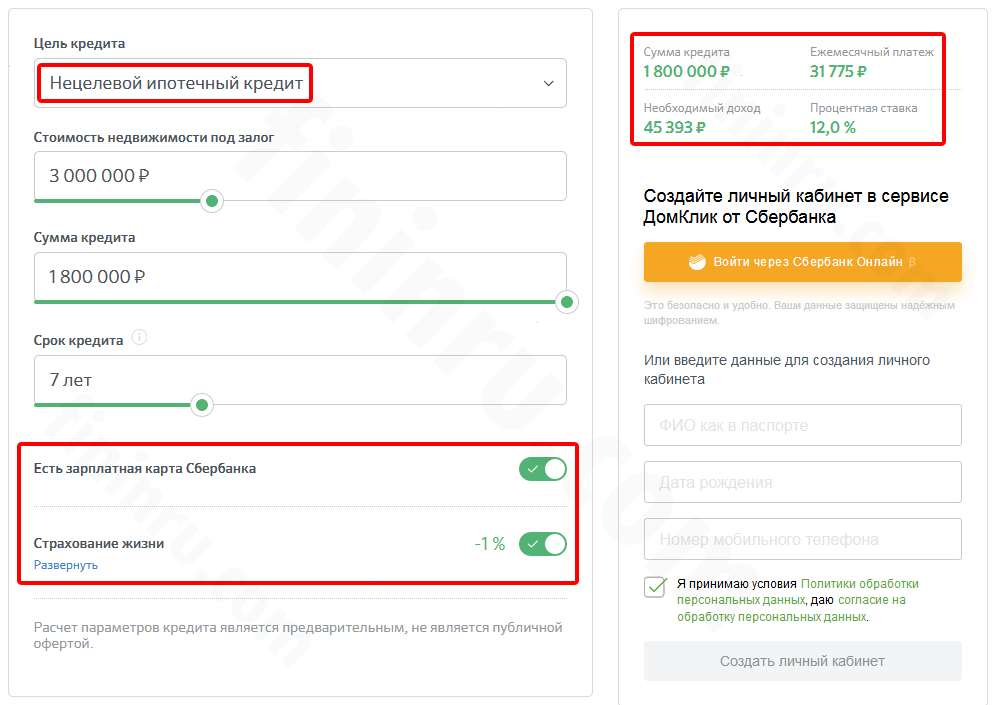

На странице вкладки “Нецелевой кредит под залог недвижимости” есть калькулятор, который поможет рассчитать все параметры займа.

-

- Калькулятор. Выбор цели кредитования, включение опции страхования

Однако эти вычисления носят предварительный характер. При одобрении заявки Вам могут назвать условия, отличающиеся от тех, что выдал калькулятор.

Пример. Сумма кредита – 1 800 000. Срок – 7 лет. Тогда регулярный месячный платёж будет составлять 31 775 руб. при цене недвижимого имущества под залог 3 000 000 и с учётом опции страхования жизни, а также наличия сберкарты.

Примечание 2. Зарплатные пользователи имеют скидки по всем программам кредитования.

Потребительский

Потребительский кредит представлен в Сбербанке одной программой. Вот её основные положения:

- ответ по заявке даётся не более, чем через две минуты;

- годовая процентная ставка – 11%;

- максимальная сумма – до 5 000 000;

- наибольший возможный период кредитования – до 5 лет.

Можно посчитать эти условия стандартными. Но с другой стороны и сам кредит предъявляет минимально возможные требования к тому, кто собирается его оформить.

Примечание 3. Если сумма нужна небольшая, ранее клиент уже брал займ в Сбербанке и имеет в текущий момент карту этой организации, он может оформить кредит через личный кабинет онлайн-банкинга. Не выходя из дома.

Всё, что нужно сделать: подать заявку и дождаться одобрения. Денежные средства будут перечислены на дебетовую карту.

Плюсы оформления в Сбербанке

Как правило, среди преимуществ оформления займа в Сбербанке упоминают следующие:

- особая лояльность учреждения по отношению к постоянным клиентам и владельцам зарплатных карточек;

- выпуск кредитки с минимальным лимитом на бесплатной основе;

- оперативное принятие решения по заявке на кредитование;

- большие суммы и продолжительные периоды пользования средствами.

Несомненным положительным моментом является и то, что Сбер имеет самую широкую сеть офисов и банкоматов. Это существенно упрощает обслуживание и использование карт и счетов. А все вопросы, кредитные в том числе, можно решать через Сбер Онлайн.

Требования

К клиенту предъявляются такие требования для оформления кредита:

- ему должно быть минимум 23 года;

- нужно предоставить паспорт;

- обязательно наличие российского гражданства;

- должен быть источник доходов официального происхождения (притом достаточный для систематического покрытия займа).

Минимальное требование по зарплате – 8500 руб. Это если ЗП получает клиент на сбербанковский счёт.

В остальном обстоятельства определяются размером запрашиваемого кредита, его целью и некоторыми другими факторами, которые применяются индивидуально по отношению к обратившемуся гражданину.

Причины возможного отказа

Может случиться так, что в ответ на заявку клиент получит отказ. Банковская организация не поясняет, почему заявка отклоняется. Однако основные причины такие:

- недостаточно высокий доход;

- испорченная кредитная история;

- задолженности по ЖКХ и налогам;

- судимость;

- долги родственников (имеются в виду самые близкие).

Проверьте все указанные пункты на соответствие Вашей жизненной ситуации. Большинство из них можно поправить самостоятельно. Если же есть моменты, от Вас не зависящие, попытайте счастья в другом банке.

Заключение

Сайт Сбербанка содержит всю необходимую информацию об условиях кредитования. В том числе о процентах. Все сведения можно уточнить также в офисе и у оператора при звонке на горячую линию. Помните, что предлагаемые опции могут меняться, потому важно регулярно уточнять эту информацию.