Как формируется обязательный платеж по кредитной карте Сбербанка? Что это вообще такое? Где можно посмотреть? Какие установлены сроки? Эти и ряд прочих вопросов осветим в статье.

Содержание

Что такое обязательный платёж по сбербанковской кредитке?

Кредитки являются инструментами получения финансовой выгоды как для клиента, так и для кредитно-финансового учреждения.

Деньги, что получает пользователь, он затем должен возвращать банку – в строго оговоренные сроки. В противном случае компания будет на конкретном гражданине терпеть убытки. Чтобы такого не происходило, было введён в действие обязательный платёж.

ОП позволяет реализовать принцип “получаешь денежные средства сейчас, а платишь потом и понемногу”.

ОП – это сумма, которую клиент обязан каждый месяц вносить на баланс кредитки в счёт погашения задолженности. Обязательный платёж возникает сразу по оформлении кредита и исчезает при его полном покрытии.

В названии платёжной операции отражена суть: деньги на карту зачислять необходимо своевременно, иначе держателю пластика приходится выплачивать штрафы.

Примечание 1. Пользоваться ОП необходимо так, чтобы долг покрывался до момента истечения льготного периода кредитования. Тогда не начисляются проценты, и клиент пользуется, фактически, не займом, а многоразовой рассрочкой (причём с выгодной системой расчёта).

Дата, когда вносится обязательный платёж, называется датой формирования отчёта. Она образуется в тот день, когда кредитная карта активируется.

Многие люди думают, что отсчёт льготного периода и отчётной даты ведётся с получения займа. Однако это не так.

Грейс-период от Сбербанка на деле равен не 50 дням, как указано в описании продуктов компании, а 35 – 45. Это зависит от того, насколько близка дата получения 1-го кредита к отчётному числу.

Примечание 2. Более подробно о расчёте льготных сроков использования кредитных денег от Сбербанка читайте в другой нашей статье.

ОП – это минимум: меньшая сумма недопустима при зачислении денег. С одной стороны, гражданин может пренебречь этим правилом, но тогда он будет платить штраф. С другой – можно внести и бóльшую сумму: поступающие средства пойдут на погашение долга, уплату процентов и штрафных начислений. Если остаток возникнет, он будет храниться на карточном счёте до выдачи нового кредита.

Как формируется?

Прежде чем разбираться с тем, как вычисляется размер ОП, нужно понять, из чего он формируется.

Составные элементы следующие:

- Тело кредита (основной долг). Пополнять баланс можно на определённый процент – это смотря какие условия эксплуатации. Сбер требует зачисления не менее 5% от общей задолженности.

- Комиссионный сбор. Начисляется за годовое обслуживание, обналичивание средств, реализацию ряда операций.

- Проценты (по договору обслуживания). Они начисляются по завершении грейс-периода, а также при снятии денег (последнее вообще не зависит от льготного кредитования). О процентных ставках для сбербанковских кредиток мы также уже писали. Годовые колеблются от 21,9% до 25,9%.

- Штрафы. Такие санкции применяются, когда клиент пропускает дату ежемесячного платежа. Выплата суммируется с очередным взносом. Сбер установил единый размер штрафа – 36%.

Далее рассмотрим, какой размер ОП применяется, где можно посмотреть актуальную информацию по нему, и как происходит расчёт.

Какой установлен размер платежа?

Мы уже сказали, что для всех кредитных продуктов Сбербанка ввёл ограничение: обязательный платёж должен быть как минимум 5% от суммы долга. При этом взнос не должен быть меньше 150 рублей.

Стоит помнить также и другой момент: к указанному объёму вносимых средств прибавляются все набежавшие проценты по задолженности, комиссия и штрафы. Сюда же – годовое обслуживание, страхование и плата за SMS-информирование.

Пример 1. Клиент имеет задолженность 15 000 руб. Неустойки и проценты отсутствуют. В это случае ОП = 15 000 * 0,05 = 750 руб.

Можно сказать, что по этому показателю Сбербанк является эдаким середняком: многие банки устанавливают нижний лимит в 7 – 10 процентов, а некоторые – в 3.

Примечание 3. Проценты после завершения сроков льготного кредитования начисляются за весь период наличия задолженности (как если бы ЛП вообще не было). Отсюда проистекает важность погашения долга до процентных начислений.

Где или через что можно узнать информацию по нему?

Получить нужные сведения можно через четыре основных канала. Рассмотрим их чуть подробнее.

Горячая линия

Оператор колл-центра даст подробную консультацию насчёт обязательного платежа по кредитке по телефонам:

- 900 – для бесплатных звонков с мобильных на территории РФ;

- +7 495 500 5550 – для звонков из любой точки мира.

Актуальные контакты всегда можно посмотреть на сайте www.sberbank.ru здесь и внизу на любой странице ресурса.

Также звонок можно сделать из мобильного приложения Сбербанк Онлайн.

При разговоре со специалистом линии нужно назвать свои фамилию, имя, отчество, а также карточный номер и секретное слово, которое придумывается клиентом при оформлении продукта. После этого оператор предоставит сведения по ОП.

Офис

Посетите отделение и обратитесь к любому кредитному менеджеру. Подробный расчёт обязательного пополнения клиентам предоставлять обязаны: от гражданина требуется лишь подать заявление.

В частности, в получаемой от сотрудника банка бумаге отражаются такие данные: за какие операции, в каком объёме и к какой дате необходимо внести ОП.

Примечание 4. Если есть сложности с поиском офисов, воспользуйтесь специальным сервисом на сайте кредитно-финансового учреждения.

Сбер Онлайн

Способ подходит и для веб-версии банкинга, и для мобильного приложения.

Порядок действий:

- пройдите авторизацию;

- откройте раздел карт и счетов;

- выберите нужную кредитку – кликните по ней;

- в новом открывшемся окне посмотрите дату очередного обязательного платежа и его размер.

Данный путь (наряду с СМС-запросом) является наиболее популярным.

Мобильный банк

Это самый ленивый вариант. Он подразумевает информирование банком один раз в месяц – т.е. самому клиенту ничего делать не нужно.

Плюс – гарант напоминания о платеже. Минус – если клиенту понадобится сделать запрос раньше, придётся уже прибегнуть к одному из вышеописанных способов.

Чтобы оповещения приходили, нужно подключение кредитки к мобильному банку.

-

- Оповещение об обязательном платеже в мобильном банке

Порядок расчёта

Расчёты проще усвоить, если разбирать ситуацию на практике.

Пример 2. Допустим, гражданин является владельцем карты Классическая. Условия эксплуатации – стандартные, а потому ставка составляет 25,9%. Грейс-период уже истёк. Сумма долга (за покупки) составляет 20 000 руб. В какой-то момент была обналичена сумма 5 000 руб., за что клиент заплатил комиссию 390 руб. В результате общая задолженность – уже 25 000.

Рассчитываем обязательный платёж. Минимум – это 5%. Соответственно, 25 000 * 0,05 = 1 250 руб. Это минимальный взнос.

Рассчитываем проценты. 25 000 * 0,259 / 12 = 539,58 руб. Где: “0,259” – это ставка 25,9%, а “12” – количество месяцев в году.

Не стоит забывать о комиссии за снятие средств – 390 руб.

ИТОГО размер обязательного платежа составит: 1 250 + 539,58 + 390 = 2 179,58 руб.

Вычисления совсем несложные. Проявите внимательность и учтите все операции и сборы. Тогда можно высчитать ОП без труда.

Способы покрытия задолженности

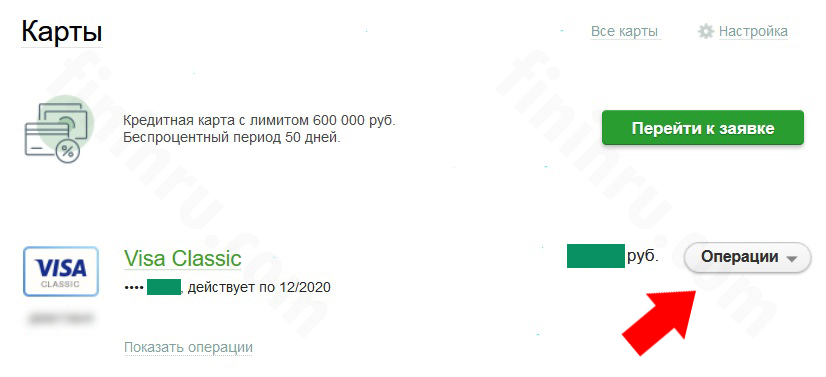

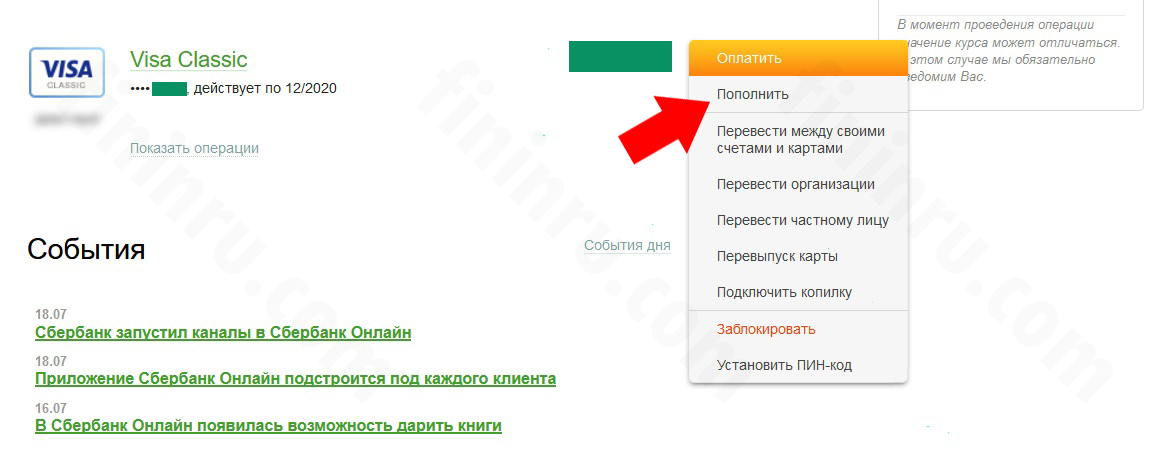

Пополнить баланс кредитной карты можно:

- в личном кабинете онлайн-банкинга (нужно напротив продукта выбрать меню “Операции” и далее вариант “Пополнить”);

-

- Переход к операциям по кредитке

-

- Опция пополнения баланса кредитки

-

- в офисе банка – в кассах;

- с помощью SMS-сервиса (переводом с дебетового пластика);

- через банкомат (нужен раздел “Погашение задолженности по кредиту”);

- через Почту России (в любом отделении);

- электронным кошельком (вроде Qiwi или ЯД).

При посещении касс и почты необходимо взять с собой паспорт и саму кредитку.

Сроки внесения денег

Платёж всегда вносится к отчётной дате. Ждать истечения 30 суток с момента оформления займа – ошибка.

Пример 3. Кредитную карту активировали 26-го марта – это отчётная дата. Первый займ клиент взял 10-го апреля. Тогда обязательный платёж надлежит внести к 26-му апреля.

Из описанного примера видно, что иногда месяца на погашение долга и близко нет. Потому-то брать кредит за несколько дней до даты формирования отчёта крайне нежелательно.

Примечание 5. К ОД после покупки за кредитные средства требует внести лишь часть основной задолженности. Через 20 суток после ОД завершается льготный период кредитования. Если долг не будет покрыт, набегут проценты.

Штрафные санкции

Указанный выше штраф в 36% применяется ко всем кредиткам – вне зависимости от их статуса. Классическая, золотая, премиальная карта – не имеет значения: выплата фиксированная.

36% прибавляются к основному долгу и к действующей процентной ставке. Таким образом, если возникает просрочка, ставка может вырасти до 60%. Это отличный стимул, чтобы следить за датами и не допускать подобных провалов.

Заключение

Если Вы любите пользоваться кредитной картой, то должны осознавать не только плюсы, которые даёт платёжный инструмент, но и все нюансы его эксплуатации. Обязательный платёж – один их них. Он состоит из комиссии в 5% и других сумм – вроде сборов за те или иные опции и штрафов. Это установленный банком объём средств, которые каждый месяц нужно вносить на счёт пластика для покрытия долга.