В рамках взаимодействия с самым большим банком России пользователи сталкиваются с разнообразным арсеналом услуг, но от дополнительной защиты жизни и здоровья большая часть отказывается. Такой подход не всегда оправдан. В нашей статье мы рассмотрим программу “Защищенный заемщик” от компании Сбербанк Страхование и связанные с темой вопросы условий, оформления и др.

Содержание

Смысл страхования

Общее назначение страхования состоит в том, чтобы снижать риски при возникновении разных неприятных ситуаций и финансово обеспечивать клиента. За счёт заранее формируемых денежных запасов достигается перманентная готовность к форс-мажору.

В банковской сфере явление особенно актуально, ведь и клиент не хочет остаться с пустыми карманами в случае чего, и банк вынужден оценивать целесообразность тех или иных вложений и предоставляемых услуг.

Каждый потенциальный заёмщик должен чётко осознавать, для чего ему нужен страховой полис. Это выгодная инвестиция на перспективу.

Пример. Некий гражданин взял в ипотеку жильё. В какой-то момент он или утратил способность вести трудовую деятельность, или ушёл из жизни. Соответственно, выполнять дальше обязательства со своей стороны перед кредитно-финансовым учреждением он не может. В этом случае есть два варианта развития событий:

- жильё, взятое в ипотеку, становится банковской собственностью;

- жильё остаётся за родственниками, но на них ложится бремя по выплате кредита.

Примечание 1. Если клиент успел оформить полис, то долг перед кредитором будет исполнять страховая компания, поэтому родственникам не придётся иметь дело с займом.

Если с целью страхования тут всё ясно, то в вопросе стоимости имеет место неопределённость. Объясняется это тем, что цена – проблема исключительно политики страховщика. Подход тут исповедуется строго индивидуальный.

Примечание 2. Часто бывает так, что страховая сумма по полису не превышает 1% от общего кредитного долга, но вместе с уменьшением последнего снижаются и расходы на страховую защиту.

Любой банк (по крайней мере, более-менее крупный) имеет перечень аккредитованных страховых организаций, полисы которых принимаются во внимание при выдаче ипотечного займа.

Далее перейдём к конкретике. Рассмотрим, что представляет собой конкретная программа для ипотечников от Сбербанка.

Защищённый заёмщик

“Защищёный заёмщик” – это программа страхования жизни гражданина, оформившего ипотечный займ ПАО Сбербанк. По сути, здесь идёт речь о финансовой защите клиентских обязательств перед банковским учреждением на случай утери пользователем трудоспособности или наступления смерти.

Цена полиса напрямую зависит от того, какую сумму осталось внести по ипотеке.

Оформляется участие в программе в режиме онлайн за пару минут. Сам полис приходит на электронную почту, а передавать его в банк самостоятельно нет нужды – это делает страховая компания.

Официальная страница программы доступна на сайте Сбер Страхования.

Чтобы изучить важнейшую информацию по теме, можно воспользоваться интернет-ресурсом самого банка. Здесь представлены как необходимые данные, так и документы, которые следует изучить заёмщику.

-

- Страница программы на сайте Сбербанка

Содержание программы

Можно сказать, что “Защищённый заёмщик” разработан для поддержки семьи клиента. Страховых случая тут всего два – об этом читайте ниже.

Именно на случай тяжёлых последствий для жизни или здоровья оформляется полис в рамках действия данного предложения. Участие в нём – это залог уверенности в том, что страховая организация целиком компенсирует ипотечные обязательства.

Важно знать два момента, которые касаются финансовой стороны вопроса:

- страховая сумма определяется равной той сумме, которую осталось внести по займу;

- стоимость полиса зависит от суммы страховой защиты, пола и возраста клиента.

К лицам, подлежащим страхованию, применяются такие требования:

- возраст от 18 полных лет на момент заключения соглашения;

- возраст не более 55 полных лет для женщин и не более 60 для мужчин к дате истечения срока действия договора.

Рекомендуется изучить наиболее часто встречающиеся вопросы в связи со страхованием. На сайте Сбербанка представлен официальный FAQ, который даёт ответы по самым актуальным темам.

-

- Категории популярных вопросов в связи со страхованием

Условия

Главные параметры продукта отражены в следующих положениях:

- Программа предоставляет возможность оформить новый полис и сделать продление. При этом рекомендуется оформлять новый минимум за три дня до момента, когда завершится срок действия текущего.

- Цена рассчитывается на основании страховой суммы, пола и возраста клиента.

- Доступная стоимость полиса – не более 15 000 рублей. Если полис стоит больше, для его оформления следует прийти в банковское отделение и обратиться за помощью к менеджеру.

- Период действия – один год.

- Возраст заключения соглашения – от 18 до 60 лет (подробнее описано выше в содержании программы).

- Страховая сумма равна остатку по кредиту.

Примечание 3. Кредитная задолженность включает в себя основной долг и начисленные проценты. Могут быть также штрафы и пении – если были просрочки.

Теперь обратимся теме процедуры получения страхового продукта, которая может вызывать некоторые сложности, хотя и не отнимает много времени.

Порядок оформления полиса

Общая схема выглядит так:

- рассчитывается стоимость;

- указываются данные;

- происходит оплата картой.

В завершение на e-mail приходит полис, электронная версия.

Уделим больше внимания каждому пункту.

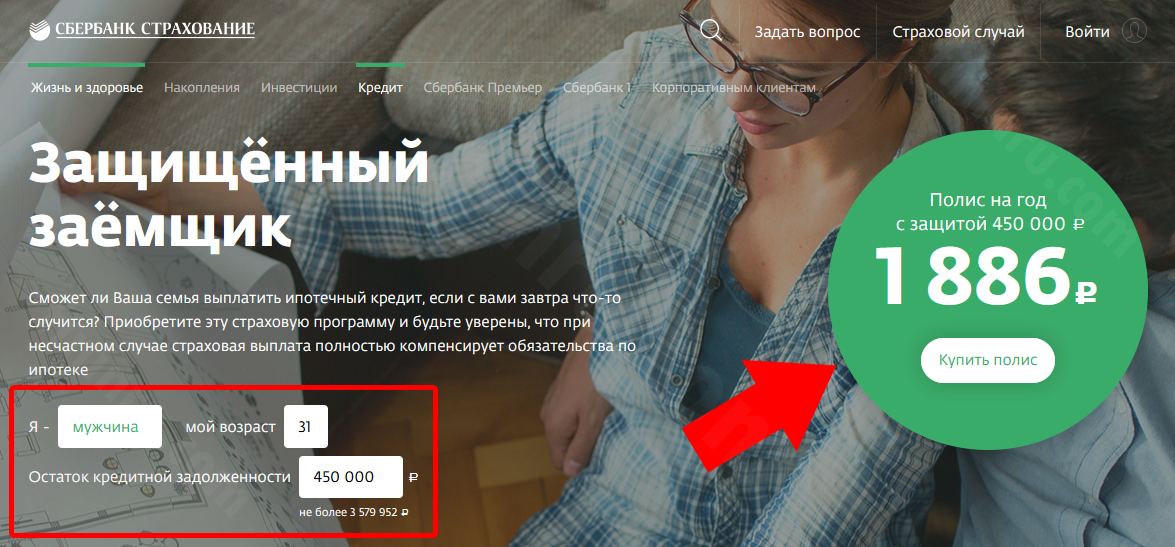

Расчёт цены

Откройте сайт Сбербанк Страхование. Перейдите на страницу программы “Защищённый заёмщик”. Далее:

- в окошке выбора пола укажите свой;

- рядом с окном “Мой возраст” введите количество полных лет;

- введите данные по остатку кредитной задолженности.

Когда эти шаги будут проделаны, справа в зелёном поле появятся данные – годовая стоимость полиса и страховая сумма. Тут же будет кнопка “Купить”.

-

- Защищённый заёмщик. Расчёт стоимости полиса

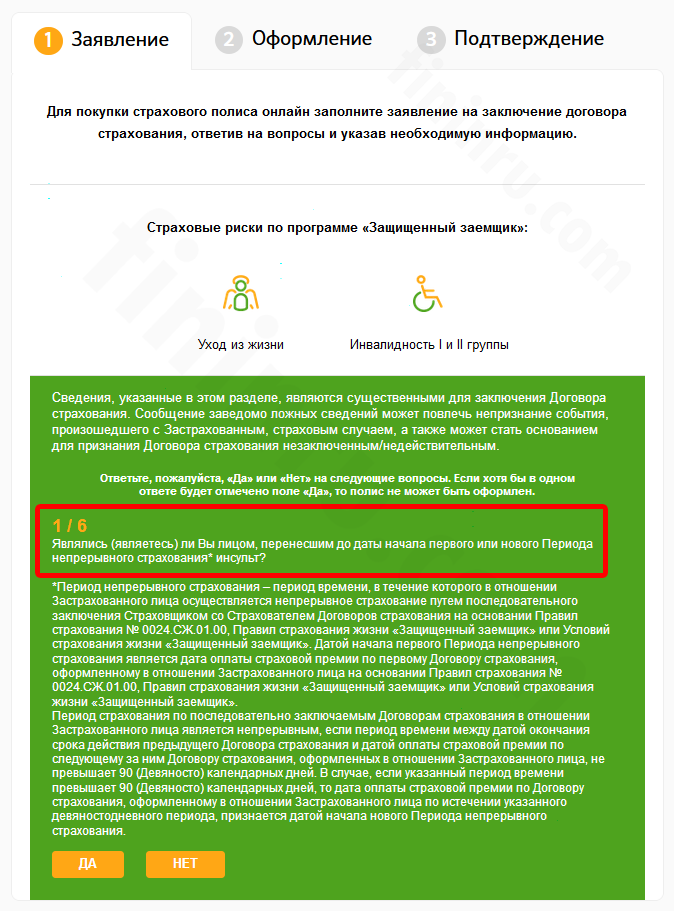

Заявление

На этой странице или на этой нужно пройти опрос.

Примечательно, что при наличии хотя бы одного ответа “Да” на один из шести вопросов полис оформить не получиться.

-

- Опрос в ходе онлайн-оформления полиса

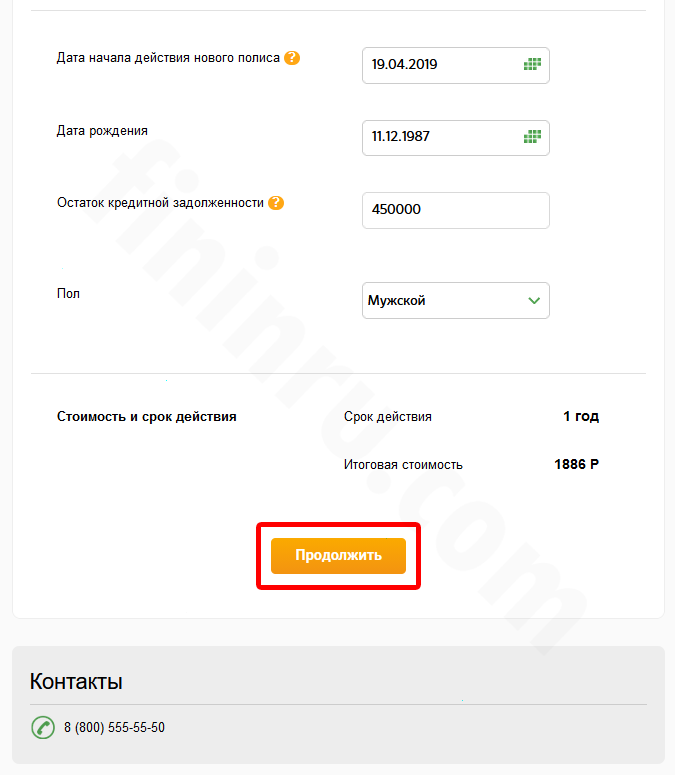

После успешного прохождения этого этапа появится поле, в котором нужно указать:

- дату начала действия нового полиса;

- число, месяц и год своего рождения;

- сумму оставшейся кредитной задолженности;

- пол.

Затем нужно нажать кнопку “Продолжить”.

-

- Параметры полиса. Кнопка «Продолжить»

Появится следующее окно. В нём указываются:

- данные по кредиту;

- контакты;

- паспортные сведения;

- информация по трудоустройству.

Для перехода к процедуре подтверждения и оплаты необходимо согласиться с условиями договора и обработкой персональных данных и нажать “Продолжить” или “Далее” (в зависимости от того, какая страница изначально была выбрана для оформления полиса).

Оплата и получение

Когда вышеуказанные процедуры будут пройдены, нужно оплатить продукт своим пластиком.

С момента проведения платежа полис придёт на электронку по истечении пяти минут. Можно будет его тут же распечатать.

Мы уже говорили, что лимит по ипотечной задолженности для онлайн-оформления – до 1,5 млн руб. Всё, что больше, требует визита в офис. Там происходит и подача заявления, и проверка данных, и оплата.

Страховой случай

Страховые обстоятельства – это те, что привели к присвоению клиенту инвалидности 1 и 2 групп, а также к его смерти. При этом суицид здесь не учитывается.

Компенсация

При утере застрахованным лицом трудоспособности вопрос покрытия ипотечной задолженности полностью через выплату решает страховая организация.

Если клиент умирает, его родственники наследуют не только имущество, но и долговые обязательства. Для их освобождения от такого бремени страховщик выплачивает остаток по займу банку. В этом случае даже созаёмщик и поручитель освобождаются от необходимости возвращать долг.

Ограничения

Любое соглашение со страховой компанией индивидуально и сопряжено с рядом специфических моментов. Трудности с получением компенсации могут возникать, если клиент:

- до оформления страхования перенёс инфаркт или инсульт;

- имеет значительные психологические проблемы;

- болеет онкологией, гепатитом, ВИЧ и другими подобными тяжёлыми заболеваниями;

- состоит на учёте в наркодиспансере.

При наличии слишком высоких рисков, когда гражданин серьёзно болен, страховая компания может отказать в своих услугах.

Сокрытие информации об указанных выше обстоятельствах является основанием для отказа в выплате компенсации, если наступил страховой случай.

Продление полиса и автоплатёж

Как проверить и продлить продукт?

Владельцы сбербанковских платёжных инструментов могут воспользоваться автоплатежом. Для этого достаточно подать заявление в банк, которое подтверждает Ваше намерение оплачивать полис в автоматическом режиме.

Это очень удобная опция. Кредитно-финансовая организация будет самостоятельно списывать с клиентского счёта нужную сумму и переводить её компании-страховщику. После этого полис будет продлеваться ещё на год. Благодаря такой опции контролировать самостоятельно сроки, проверять, сколько осталось до конца соглашения, не нужно.

Заключение

“Защищённый заёмщик” предоставляет пользователям выгодные условия тарификации, хотя эта программа и рассчитана только на два страховых случая. Предложение особенно актуально для клиентов с ипотекой. Так как соглашение действительно не один десяток лет, близкие застрахованного лица могут не опасаться возложения на них каких-то обязательств при форс-мажорных обстоятельствах.